A pénzügyi válság, mely egyre inkább átterjed az euró-zóna perifériájáról (Görögország, Portugália, Írország) az eurózóna mag-államaira (Olaszország, Spanyolország) most már nem csak a gazdasági szakembereket, európai politikusokat, hanem Kínát és az Egyesült Államokat is egyre inkább foglalkoztatja. A múlt pénteken Wroclawban megtartott Ecofin ülésen Obama elnök külön kérésére az amerikai pénzügyminiszter, Timothy Geithner is részt vett és az ülés előtt olyan információk is kiszivárogtak, hogy az olasz kormány tárgyalt a kínai CIC állami alappal egy esetleges, 80 milliárd eurónyi olasz államkötvény vásárlásról. Mi tagadás az olaszoknak erre igen nagy szükségük lenne. Míg a görög 10 éves futamidejű államkötvények hozamai már a 25%-os szintet ostromolják, addig az olasz államkötvények körül is egyre fogy a levegő: a júliusi 4,9%-os hozam után most már 5,6%-os hozamot kell ígérni, hogy a kötvénypiacon elkeljenek az 5 éves futamidejű olasz állampapírok. Ezek után érthető, bár kissé váratlan volt, hogy hétfő este egy fokozattal "A+/A-1+"-ról "A/A-1"-re rontotta Olaszország szuverén adósbesorolását a Standard & Poor"s nemzetközi hitelminősítő arra hivatkozva, hogy gyengültek az olasz gazdaság növekedési kilátásai. Az EU azonban továbbra sem képes egységesen fellépni és a megoldás irányába mutató szükséges lépéseket megtenni. Erre hivatkozva a Bank of China felfüggesztette az euróátváltási üzletek kötését számos európai és azon belül is leginkább francia bankokkal. A pekingi vezetés egységes fellépést vár az európai országoktól cserébe azért, hogy segítsen megoldani az eurózóna adósságválságát. A tagállamok vezetői a végletekig megosztottak például a pénzügyi tranzakciókra – deviza-, értékpapír tranzakciókra és derivatív ügyletekre - kivetendő adóval kapcsolatban. Bár az EU vezetői különböző nyilatkozatokban próbálják tompítani a kudarc lényegét, az azonban teljesen tisztán kivehető, hogy Franciaországgal és Németországgal szemben Nagy Britannia élesen elutasítja az ötletet. Az ülés utáni sajtótájékoztatón Michel Barnier, belső piacért felelős EU biztos a tervezett adó bevezetése mellett érvelt, politikailag és pénzügyi szempontból is helyesnek tartja azt.  Az euróövezet pénzügyi problémáinak kezelésével kapcsolatban Jean-Claude Trichet - aki még 2 hónapig elnöke az Európai Központi Banknak – bizakodóan nyilatkozott. Ismételten arra hívta fel a figyelmet, hogy az eurózóna adósság szempontjából kedvezőbb helyzetben van mint pl. az USA és a gondok – amelyek kezelésre szorulnak – csak néhány tagállam szintjén jelentkeznek. A nyilatkozat előtti napon szerezhetett a közvélemény tudomást arról, hogy az EKB, a svájci, a brit és a japán jegybank, valamint a Fed, három hónapos futamidejű olcsó dollárkölcsönökkel segítik ki év végéig a szűkölködő európai bankszektort, erősítve annak stabilitását és növelve dollárlikviditását. A héten aztán megjelent az IMF szokásos, félévente publikált világgazdasági kitekintője. A Valutaalap jelentésben a három hónappal ezelőtt kiadott 4,3%-os becslésről 4%-ra csökkentette a világgazdaság növekedését illető prognózisát. Az eurózóna 2011-es növekedési kilátásait közel fél százalékponttal, 1,6%-ra csökkentette, míg jövőre pedig csak 1,1%-os növekedést vár az IMF. A Valutaalap szakemberei szerint mind Európa, mind az Egyesült Államok könnyedén recesszióba süllyedhet, ha nem születnek azonnali, gazdaságélénkítő intézkedések. Az amerikaiak azon kívül, hogy pénzügyminiszterüket is elküldték a lengyelországi találkozóra, Barack Obama El Mundo-nak adott nyilatkozatával is hangsúlyozták érdekeltségüket a válság mielőbbi megoldásában. Az amerikai elnök kritizálta az európaiakat a hatékonyságot nélkülöző döntéshozatali rendszerhez vezető politikai széttagoltságért. Felszólította a nagy európai országok vezetőit, hogy üljenek le és hozzanak döntést arról, arról hogy hogyan lehetne jobban koordinálni a monetáris integrációt egy hatékonyabban összehangolt fiskális politikával. Pénzügyminisztere az Európai Pénzügyi Stabilitási Eszköz (EFSF) és az azt 2013-ban felváltó Európai Stabilitási Mechanizmus (ESM) forrásainak további növelését javasolta annak érdekében, hogy az eurózónának elég tartaléka legyen Olaszország és Spanyolország megmentésére. Az EFSF finanszírozási keretét 250 milliárd euróról 440 milliárdra emelték a közelmúltban, de egyes tagállamok parlamentjei még nem hagyták ezt az emelést sem jóvá.  Közben Németország, amelynek kulcs szerepet kellene játszania a válság megoldásában, egyre inkább polarizálódik görögök megmentésével kapcsolatos vitában. A hétvégi berlini választásokkal nyilvánvalóan összefüggésben, a Szabad Demokraták (FDP) újonnan megválasztott elnöke, alkancellár és gazdasági miniszter, Phillipp Rösler ragadtatta magát a német kormány hivatalos álláspontjától jelentősen eltérő tartalmú írásra a konzervatív német napilapban, a Die Welt-ben még a választások előtt. Véleménye szerint nem lehet többé tabu az eurózóna válságával kapcsolatos vitában Görögország rendezett körülmények közötti csődje, amennyiben megteremtődnek ennek a feltételei. Hasonlóan nyilatkozott néhány héttel korábban Horst Seehofer, bajor miniszterelnök, amikor nem zárta ki, hanem „ultima rationak” tartotta a görög kilépést az euró zónából. Merkel kancellár természetesen azonnal cáfolta ezt a lehetőséget és óva intette politikus társait a hasonló nyilatkozatoktól. Egyre több gazdasági elemző azonban – amellett, hogy elítéli a deficitcsökkentő, megszorító gazdaságpolitikát az adott gazdasági helyzetben - a periféria országok rendezett körülmények közötti csődbemenetelét és az eurózóna elhagyását tartja a válságból való kivezető útnak. Soros György egy adók kivetésére és euró kötvények kibocsátására jogosult európai pénzügyminisztérium létrehozását sürgeti legutóbbi publicisztikájában. Véleménye szerint Görögország, Portugália és Írország nem tudja elkerülni a csődöt, és mindenkinek jobb lenne, ha ez rendezett körülmények között történhetne. Soros Németországot is kritizálta, miszerint nem veszik észre, hogy sorsuk nekik is az euróhoz van kötve és annak kudarca az ő sikertelenségüket is magával hozza.  Jacek Rostowski Jacek Rostowski, az EU-elnökséget ellátó Lengyelország pénzügyminisztere is éles kritikával illette Németországot a Der Spiegel-nek adott interjújában. Értelmezése szerint a magasabb szintű integráció egyben magasabb szintű, tagállamok közötti szolidaritást is kell, hogy jelentsen. Ez a partnerek kötelezettségei mögé való beállást is jelenti. Mint ahogy Európa nem létezhet szolidaritás nélkül, ugyanúgy szolidaritás sem létezhet felelősségvállalás nélkül. Szokásos heti elemzésben Nouriel Roubini megismétli a már korábban is kifejtett érvelését amellett, hogy Görögország jelenleg egy ördögi körben van, amelyet a fizetésképtelenség, az alacsony versenyképesség és a folyamatosan növekvő gazdasági visszaesés határoz meg. Egyetlen megoldás az ördögi körből való kitörésre a rendezett csőd, amely, ne legyen kétségünk, hasonlóan traumatikus lesz, mint Argentínában volt 2001-ben. A lakosság életszínvonalának csökkenésén túlmenően a főbb európai pénzügyi intézmények tőkevesztesége jelenti a fő problémát. Emellett a nagyobb európai bankok és befektetők is jelentős veszteségeket könyvelhetnek majd el, de ez szintén menedzselhető, ha megfelelően van előkészítve, azaz rendben fel vannak tőkésítve. Az IMF vezérigazgatójának, Christine Lagarde-nak közelmúltbeli nyilatkozatához hasonlóan, Roubini is fontosnak tartaná, hogy függetlenül attól, hogy a görögök hogyan döntenek, szükséges az európai bankok feltőkésítése. A jelen gazdasági helyzetben folytatott megszorító politikák kártékonyságát hangsúlyozza Paul Krugman, Nobel-díjas közgazdász a New York Times-ban. A jelen helyzetben folytatott megszorításokat hasonlóan károsnak és téves megalapozottságúnak tartja, mint a betegeken folytatott érvágást a középkorban. Európában – és bizonyos mértékben az USA-ban is – már több mint 3 éve folynak a megszorítások és a bizalom, mely a szigor fő indoka volt - továbbra sem tért vissza. A megszorítások mellett érvelők ennek ellenére továbbra is a hosszú távú növekedési lehetőségekkel indokolják igazukat, pedig Európának most van szüksége a növekedésre és nem hipotetikusan egy évtized múlva. Az is problémát jelent, hogy a most már negyedik éve tartó megszorítások eredményeként a kapacitások leépítése a gazdasági növekedés esetleges megindulásakor nem kívánt szűk keresztmetszetet fog teremteni, úgy a termelésben, mint akár a szolgáltatások területén.  Wolfgang Münchau a Financial Times-ban megjelent vezércikkében amellett érvel, hogy csakis az euró-kötvények és a költségvetési politikák egységes irányítás alá vonása lehet a válságból való kilábalás útja. Bár technikailag nincs különbség aközött, hogy létrejön az eurókötvény intézménye, vagy az EKB felvásárol szuverén kötvényeket, az EKB kötelezettségei rejtett eurókötvényként funkcionálnak. Azonban igenis hatalmas a különbség a mostani 150 milliárd eurós EKB kötvényvásárlás és mondjuk egy esetlegesen ezermilliárd eurós kötvényvásárlás között. Ez utóbbi sikeres és fenntartható megvalósíthatóságát csak egy előzetes politikai megegyezés garantálhatja arról, hogy hogyan is működjön az eurózóna. Egy, a megfelelő feltételek nélkül megvalósított ezermilliárdos kötvényvásárlás ugyanolyan veszélyes következményekkel járhatna, mint a költségvetési politikák egységesítése nélküli eurókötvény kibocsátás.

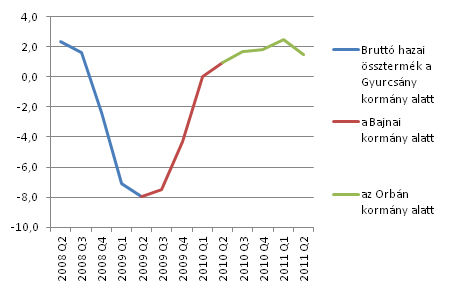

Az adórendszer nem csupán Magyarországon, hanem a gazdasági fejlődés útján haladó országok legtöbbjében is a gazdaságpolitikai alkalmazkodás legközvetlenebb eszköze, s már csak emiatt is olyan sebességgel változik, hogy nehéz róla tartósan érvényes értékelést, akár csak statikus leírást is adni. Ennek persze extrém példáját adja hazánk, ahol egy adóterhelésről, annak szerkezetéről, illetve megoszlásáról írt tanulmányt vagy elemzést - amilyen a jelenlegi is - a kormányzati bejelentések nyomán szinte naponta kellene frissíteni. Mégis, több év változásainak és sajátosságainak nyomon követésével megtalálhatjuk saját rendszerünk gyengeségeit és lehetséges fejlődési területeit, s megpróbálhatjuk felvázolni a több vagy kevesebb eredménnyel kecsegtető fejlődési irányokat. Nyilvánvaló magyarázatra szorul persze, hogy miközben a 2009-es globális válság közepén az akkori kormány által elvégzett adórendszer átalakítás nemzetközi felmérések szerint is jelentősen hozzá tudott járulni az ország versenyképességének növekedéséhez, és ezáltal ahhoz, hogy a 2010-es választásokig a gazdaság kilábaljon a recesszióból, addig az azt követő átalakítások semmilyen pozitív hatást nem tudtak gyakorolni a növekedésre, a beruházásokra vagy a foglalkoztatásra. Sőt, az államháztartás stabilitásának megingatásával lényegében hozzájárultak ahhoz, hogy lassuló növekedésünk újra a régiótól leszakadó pályára tereljen minket. Negyedéves GDP százalékos alakulása, éves volumenindex alapján

forrás: KSH Az egykori Bajnai kormány volt pénzügyminisztereként fontosnak tartom részletesen megvizsgálni azt a kérdést, hogy egyes kormányok által követett adópolitika mikor milyen hatást volt képes gyakorolni a növekedési pályára, s ebből milyen következtetések vonhatóak le az aktuális intézkedésekre nézve. Jelen írásnak ezzel együtt nem célja a kormányzati gazdaságpolitika minden elemének a vizsgálata, s már csak terjedelmi okokból sem elegendő annak elemzéséhez, hogy állást foglaljunk, miszerint hazai gazdaságunk, illetve az egész ország versenyképessége és felzárkózásának sebessége milyen gazdaságpolitikával segíthető elő összességében. Hasonlóképp nem kívánjuk részletes elemezést írni és állás foglalni abban a kérdésben, hogy miként függhet gazdasági teljesítményünk például általában az újraelosztás nagyságától, azaz attól, hogy az egyes adózóktól és a gazdaság szereplőitől a megtermelt javak milyen arányát vonja el az állam, s osztja el illetve használja fel saját preferenciái szerint. Ha azonban elfogadjuk, hogy régiós versenytársaink hazánkénál észrevehetően alacsonyabb újraelosztás mellett érnek el gazdasági sikereket, akkor figyelemre méltó tényként kell értékelnünk, hogy miközben az állami újraelosztás mértéke a 2009-es 46,1 százalékról a 2010 elején bevezetett adóátalakítások eredményeként még az év közben bevezetett szektorális különadók beszedése után is 44,6 százalékra tudott csökkeni, addig 2011-ben ugyanezen arányszám várhatóan 51,5 százalékra növekszik. Ennek oka pedig elsősorban az, hogy a 2010-es választások után felálló kormány hosszú hónapokig vonakodott belevágni a szakmai munkába bármely újraelosztási terület működésének a további racionalizálása és a megkezdett szerkezeti reformok folytatása érdekében. Az új kabinet praktikusan működése első évében nem tudott mit kezdeni az önkormányzatok, a közösségi közlekedés, az oktatás vagy az egészségügy intézményrendszerével, sőt, az egy éves csúszással meghirdetett és lényegében elsőként szerkezetátalakításokat ígérő ún. Széll Kálmán terv mára különösebb eredmény nélkül múlt ki. Így aztán a központi költségvetés kiadási szintje a legutóbbi választások óta kis megszakításokkal folyamatosan növekszik, melyet megfelelő szintű rendszeres adóbevételek hiányában a költségvetés idén igen jelentős részben a magán-nyugdíjpénztárak államosításából származó egyszeri bevételekből finanszíroz. Költségvetési szervek és fejezeti kezelésű előirányzatok nettó kiadása (12 havi gördülő adat)

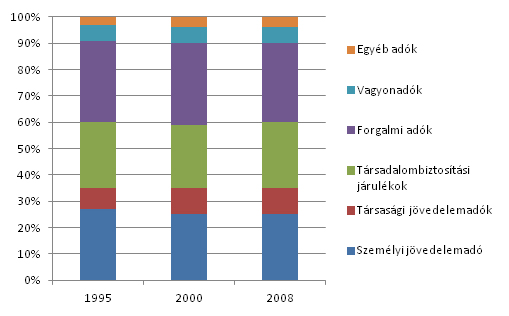

forrás: Magyar Államkincstár Az adószerkezet alakulása nemzetközi összehasonlításban Túllépve azonban az újraelosztás mértékéből fakadó sajnálatos adottságokon, s azon, hogy a jelenlegi kormányzati ciklusban a költségvetési kiadások és a teljes adócentralizáció mértékének csökkentésében nem sikerült eredményeket elérni, az adórendszer tényleges erősségeinek és esetleges gyengeségeinek megértéséhez annak szerkezetét kell alaposabban megvizsgálni. S noha a bevezetőben előre is jeleztük, hogy az adórendszer változtatásának képessége minden ország gazdaságpolitikai alkalmazkodóképességének alapja, melyet az egyes kormányok látványosan gyakorolnak is, érdemes eközben megfigyelnünk, hogy az adóbevételek szerkezeti alakulása és egyes adónemek, adófajták közti megoszlása a világ, vagy példának okáért az OECD tagországainak átlagában akár évtizedekre visszamenőleg sem mutat lényegi változásokat. OECD országok adóbevételeinek átlagos alakulása a jelzett években forrás: OECD Ahogy a fenti ábrából is látható, az elmúlt évtizedekben legfeljebb a társasági adónak a személyi jövedelemadó terhére történő nagyon enyhe térnyerését figyelhetjük meg, még a folyamatosan éleződő nemzetközi adóverseny ellenére is. A vagyonadók változatlan módon és tartósan mintegy átlagos 5 százalékos arányt képviselnek az adóbevételeken belül, s a forgalmi adók mintegy 30 százalékos aránya is stabilnak mondható, noha az általános forgalmi adó azon belül egyre nagyobb arányt képvisel a speciális, egyes termékcsoportokat vagy értékesítési fázisokat terhelő forgalmi adófajtákkal szemben. Ugyancsak változatlan, mintegy 25 százalékos bevételi hányadot képviselnek a társadalombiztosítási járulékok, melyeken belül azonban a munkáltatói és a munkavállalói típusú befizetések aránya közel azonos. Ehhez képest érdekes megfigyelni Magyarország adóbevételi szerkezetét, s annak elmúlt években kirajzolódó, lényegesen dinamikusabb változásokat mutató tendenciáit, melyek ilyen módon a nemzetközi összehasonlító adatok fényében is értékelhetőek lehetnek. Hazai adóbevételi szerkezet

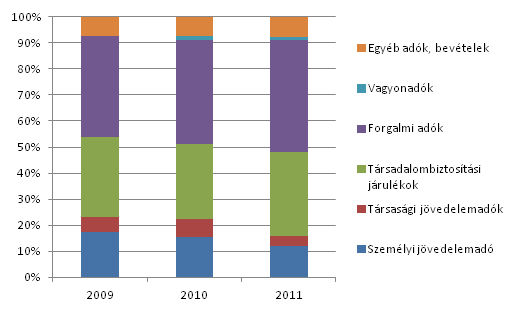

forrás: NGM Ahogy láthatjuk, hazai költségvetésünk személyi jövedelemadóból származó bevételei eleve feltűnően alacsonyak, arányuk az adóbevételeken belül messze nem éri el a nemzetközi tendenciák átlagaként megjelölhető mintegy 25 százalékot, hanem már 2010-ben is csupán 15 százalék volt, s azóta is meredeken csökken. Ezzel szemben a forgalmi adók súlya 2011-re már a 40 százalékot is meghaladja, ami jó 10 százalékkal magasabb az OECD átlagnál. Mindazonáltal meg kell jegyeznünk, hogy egy felzárkózó pályán mozgó nyitott gazdaság esetében bizonyos mértékben indokolt lehet az általános forgalmi adóztatás előnyben részesítése a munkaerőköltségbe beépülő adókkal szemben, hiszen az előbbi kevéssé érinti a nemzetközi versenyképességet és az abból fakadó növekedési esélyeket, viszont a belső piacot kiegyensúlyozott fogyasztás mellett megtakarításra és beruházásokra is ösztönzi. Továbbá ugyancsak versenyképességi előny származhat a munkaerőköltséget befolyásoló közterhek leszállításából vagy alacsonyan tartásából különösen azokban a szegmensekben, ahol az ország foglalkoztatási feszültségekkel küzd. Ezzel szemben nyilvánvaló és az adóbevételek fenti arányok szerinti megoszlásából is látható, hogy hazai a foglalkoztatási viszonyokat a járulékterhek lényegesen nagyobb mértékben befolyásolják a személyi jövedelemadózás szabályainál. Hiszen míg a jövedelemadó aránya lényegesen alacsonyabb a nemzetközi átlagnál, a járulékterhek súlya jól láthatóan nagyobb, s ami különösen kirívó, hogy ezen terheken belül a nemzetközi gyakorlattal szemben a munkáltatói járulékok aránya kiugróan magas, ezáltal közvetlenül befolyásolva és rontva a foglalkoztatás költségeit és esélyeit egyaránt minden jövedelemsávban. A foglalkoztatási viszonyokat tehát érdemben a munkáltatói járulékterhek leszállítása, illetve egyfajta bruttósítási folyamat eredményeként részben vagy egészben a munkavállalói terhekbe történő integrálása tudná érdemben elősegíteni. Mindemellett hazánk adóbevételi szerkezetének negatívumaként az is megemlítendő, hogy a forgalmi adókon belül egyre nagyobb hangsúlyt kapnak a versenyképességet, a foglalkoztatást és a beruházásokat hátrányosan érintő speciális forgalmi típusú adók, melyek közé a helyi iparűzési adó mellett ma már a fogalmat terhelő szektorális különadók is tartoznak. Elmondható tehát, hogy a forgalmi adók adóbevételeken belül jelenleg képviselt, nemzetközi összehasonlításban is magas arányából fakadóan nem látszik indokoltnak ezen arány további jelentős növelése, sőt, kifejezetten versenyképességi és növekedési, illetve foglalkoztatási előny származhatna az általános forgalmi adó melletti speciális forgalmi adók súlyának csökkentéséből, vagy azok kivezetéséből. Abból kiindulva pedig, hogy a munkaerőköltséget mára már talán a legkisebb mértékben a személyi jövedelemadó mértéke határozza meg, s lényegesen nagyobb arányban befolyásolják a járulékterhek, azt a következtetést vonhatjuk le, hogy az összes személyi jövedelemadó bevétel csökkentéséből érdemi gazdasági előny kis eséllyel származhat, ezen adónemen belül legfeljebb a teherelosztást és a kedvezmények rendszerét lehet érdemes felülvizsgálni. Ugyancsak feltűnő, hogy a társasági adóbevételek súlya az összes adóbevételen belül alig több, mint 2 százalék, szemben a nemzetközi 10 százalékos átlaggal. Jól látható tehát, hogy a társasági adóterhelés további csökkentésével érdemi versenyképességi előny megint aligha szerezhető, s eleve csak politikai színezetű vagy szándékú látszatviták folytathatóak arról, hogy ebből a kisadóvá zsugorodott mértékű társasági adóterhelésből mely vállalkozás típusra milyen arány esik, hiszen az egyéb adónemek, különösen a foglalkoztatásra rakódó közterhek lényegesen nagyobb összegben terhelik a vállalkozásokat és határozzák meg a közterhekhez való hozzájárulásuk arányát és mértékét.  A legszembetűnőbb persze mindemellett, hogy a hazai adóbevételeken belül vagyonadó, illetve azon belül ingatlanadó értékelhető összegben egyáltalán nem jelenik meg. Holott az adónemek ezen csoportja nemzetközi átlagban stabilan az adóbevételek 5 százalékát képviseli, azaz több, mint a dupláját, mint ami hazánkban a társasági adó aránya. S az a körülmény, hogy 2010-ben és 2011-ben a vagyonadók fajtája statisztikailag egyáltalán érdemben kimutatható bevételt eredményezett, csupán a bevezetett szektorális különadók vagyoni típusú elemeinek köszönhető, melyről viszont súlyos tévedés lenne azt állítani, hogy a nemzetközi gyakorlat bármely tekintetben követné. Sőt, éppen ellenkezőleg, szektorális adókat, akár bankadót is csak a hazaitól lényegesen eltérő feltételekkel és célokkal láttunk más országokban bevezetni még a közelmúltban is. Ha tehát pusztán adóbevételeink szerkezetének nemzetközi összehasonlításban mutatkozó sajátosságaiból indulunk ki, de igyekszünk persze figyelembe venni hazai gazdaságunk szerkezeti hiányosságait, következtetéseink egyértelműek kell, hogy legyenek. Vélhetően éppen a személyi jövedelemadózás területén lenne a legkevesebb teendőnk, legfeljebb azt kellene biztosítva látnunk, hogy az adóterhek elosztása ne eredményezzen fokozott adókikerülési hajlandóságot, valamint ne fogja vissza a termelékenységet és munkaerő hatékonyságot. Azonban az is nyilvánvaló, hogy ezen adónem átalakításából további tartalékok felszabadulását nem várhatjuk, abból gazdasági növekedést serkentő fogyasztást már csak gazdaságunk nyitottsága és hazai vállalkozói szektorunk versenyképességi hiányosságai miatt sem remélhetünk. Nem várhatjuk továbbá, hogy ezen adónem bármilyen ástrukturálása lényegesen befolyásolja a munkáltatói terheket és a munkaerőköltséget, s ezen keresztül az elérhető álláshelyek számát, azaz a munkakeresletet. Noha származhatnak tehát előnyök a személyi jövedelemadózás olyan irányú átalakításából, amelynek eredményeként a többletjövedelem, az átlagon felüli keresmény kedvező adózás alá esik, s így motivációt adhat a termelékenység javulására, azonban foglalkoztatási problémáink ismeretében, melyek sokkal inkább az alacsonyabb képzettségű, csekély mobilitással rendelkező társadalmi rétegek körében mutatkoznak meg, lényegesen fontosabb olyan, az alacsonyabb jövedelemsávban fennálló kedvezmények megtartása vagy akár bővítése is, amely ebben a körben növelik a munkakínálatot, azaz az aktivitásra való hajlandóságot. Az álláshelyek számának bővülését, azaz a munkaerő keresletet ezzel szemben nyilvánvalóan sokkal nagyobb arányban serkentheti a nemzetközi viszonyokban feltűnően magas munkáltatói járulékterhek csökkentése, melynek útja lehet részben végleges csökkentés, részben olyasfajta átcsoportosítás, átrendezés, ahol egyfajta felbruttósítás eredményeként a foglalkoztatási költségeket direkt módon befolyásoló munkáltatói közterhek fennmaradó hányada összeolvad és egységesül a munkavállalói járulékokkal. Nyilvánvaló továbbá, hogy a hazai adórendszer olyan vadhajtásai, mint a helyi iparűzési adó, vagy a közelmúltban bevezetett szektorális különadók, lényegesen rontják a gazdaság szereplőinek versenyképességét, foglalkoztatási és beruházási hajlandóságát. Azok fokozott leépítése és kivezetése tehát még akár a hiányzó vagyonadóztatás bevezetésének terhére is logikus lépés lenne, legalábbis a gazdaság felzárkózási esélyeinek javítása szempontjából.  Nem lehet véletlen, hogy már 2006-tól kezdődően különböző szakmai műhelyek átfogó adóreform javaslatai egytől egyig ebbe az irányba mutattak. A nagyobb sajtóvisszhangot kiváltó tanulmányok (CEMI, GKI, Oriens, Big4 cégek, Reformszövetség) egyike sem javasolta az egykulcsos adó bevezetését, különösen nem felgyorsítva, a válságkezelés eszközeként. A személyi jövedelemadózásban egyfajta kompromisszumos megoldásként jellemzően az adósávhatárok megemelését tűzték ki célul, mely például a Reformszövetség elemzése szerint úgy biztosíthatta volna az egykulcsos adó kedvező, termelékenységet javító és önkéntes adófizetést elősegítő hatásait, hogy annak hátrányos, az adóbevételek jelentős visszaesését okozó hatásai korlátozhatóak lehettek volna. Emellett a tanulmányok számos nemzetközi és régiós tapasztalatot feldolgozva egyértelműen arra az álláspontra jutottak, hogy az egykulcsos adótól a munkaerő kereslet és ezáltal a foglalkoztatás bővülése semmilyen módon nem várható, ahogy az sem, hogy egymagában képes legyen kedvezően hatni a gazdasági növekedésre. Nem kizárt persze, hogy a gazdasági növekedés stabil és dinamikus időszakában az egykulcsos adó bevezetésével további termelékenységi tartalékok szabadíthatóak fel, ezek azonban legfeljebb a munkaerő kínálati és hatékonysági tartalékaiból adódnak. Ezért tehát az egykulcsos adó egy gazdasági lassulással és visszaeséssel terhelt időszakban érdemi gazdaságpolitikai eredmények elérésére alkalmatlan, viszont jelentős mértékben károsíthatja a pénzügyi stabilitást. Az egykulcsos adó bevezetésével szemben a versenyképesség és a foglalkoztatási viszonyok javítását az elemzők egyöntetűen a munkaerő költségek direkt módon befolyásoló munkáltatói járulékterhek csökkentésétől várták, közülük néhányan (GKI és Reformszövetség) az összbruttósítás és az összes munkáltató közteher munkavállalói járulékokba integrálása mellett is letette a voksát. Ugyancsak általános véleményként jelent meg a versenyképességet nem érintő, de az adókikerülés visszaszorítására és kiszámítható költségvetési bevételek biztosítására alkalmas, s a közterhek arányos elosztásának biztosítására is képes vagyonadó vagy azon belül az ingatlanadó bevezetésének szándéka, melyet akkoriban még a parlamenti ellenzék egyes tanulmányai is célként jelöltek meg. Mindezek tükrében végképp sajnálatos, hogy az adórendszer átalakításának legutóbbi tendenciái lényegében semmilyen módon nincsenek figyelemmel a hazai adóbevételi szerkezet látványos gyengeségeire, ráadásul az évek óta meglehetősen egy irányba mutató szakmai javaslatokból sem kíván szinte semmit megfogadni. A választási versengésnek és a politikai célú haszonszerzésnek elsőként talán az ingatlan- illetve vagyonadóztatás vált martalékává, melynek bevezetését mára meghatározó politikai erők megfontolni vagy átgondolni sem hajlandóak. Ezzel szemben a beruházásokra és a foglalkoztatásra egyaránt negatívan ható változatos különadók száma egyre csak szaporodik, s létük olyan befektetőellenes politikai felhangokat is kap, melyek kivezetésüket és káros hatásaik kigyomlálását egyre nehezebbé tehetik. A legfontosabb területről, a munkáltatói járulékterhekről, illetve általában a járulékok rendszeréről alig esik szó, lehetséges, hogy az egészségügy rendszerével kapcsolatos tehetetlenség, illetve a korábban fenntartható pályán haladó nyugdíjrendszer implicit adósságának a magán-nyugdíjpénztárak szétveréséből származó jelentős megnövekedése okozza a bénultságot, de éppen ebben a kritikus témában legfeljebb halk, visszhang nélküli ötletelés folyik, melyekből a kormányzati intézkedésekbe végül nem épül be semmi. Ezzel szemben a személyi jövedelemadóztatás területén olyan kétséges és aggasztó folyamatok rajzolódtak ki, melyek mára már nem csak a költségvetési egyensúlyt fenyegetik, hanem az adóterhek megoszlási viszonyának kedvezőtlen irányú átalakításával egyszerre és radikálisan ronthatják a foglalkoztatást érintő munkaerő keresletet és kínálatot egyaránt. Adóterhek megoszlása az egyes adófizetői csoportok között Már a hazai adóbevételek szerkezetéből is jól látható, hogy az egyes adófizetők, adófizetői csoportok adóterhelésének arányát korlátozott mértékben befolyásolja a nyilvános viták középpontjában álló személyi jövedelemadó szabályok. Tekintettel arra, hogy a magánszemélyek, mint fogyasztók által viselt forgalmi adókból a költségvetés bevételei a személyi jövedelemadó bevételek csaknem háromszorosára rúgnak, illetve, hogy a jövedelemadó bevételeket az ugyancsak a magánszemélyek, mint foglalkoztatottak által előállított keresményből fizetett járulékbevételek is lényegesen meghaladják, teljesen nyilvánvaló, hogy az adózók közti tehermegosztást lehetetlen pusztán a személyi jövedelemadózás rendszeréből levezetni, sőt lényegében ezen adónem sokkal kisebb hatással van az egyes társadalmi csoportok által viselt közterhek mértékére és arányára, mint az általános forgalmi adózás vagy a járulékrendszer szabályai.  Másrészről viszont a viselt áfa vagy járulékterhek mértéke számos egyéb tényezőtől, az adott adózó foglalkoztatásának jellegétől, illetve a fogyasztási szokásoktól is függ. Az alábbiakban kísérletet teszünk arra, hogy modellszámításokat végezzünk az adórendszer egészéből és a legfontosabb adónemekből fakadó összes közteher egyes tipikus társadalmi csoportok és jövedelmi kategóriába tartozó rétegek közti megoszlására. A számításban figyelembe vesszük az általános forgalmi adót és a jövedéki adót is, modellezve azt is, hogy az eltérő jövedelemsávokban jelentős különbség lehet a fogyasztási és megtakarítási szokásokban, hiszen alacsonyabb kereseti viszonyok mellett a jövedelem lényegesen nagyobb hányada szolgálhatja a direkt fogyasztást. Ugyancsak figyelembe vesszük a járulékterheket, s azt a körülményt is, hogy azok megfizetéséhez szükséges munkáltatói fedezetet is minden esetben a foglalkoztatott termeli meg, különösen az önfoglalkoztatók esetén, ahol a munkavállalói és a munkáltatói járulékteher viselése lényegében ugyanazon adózóra hárul. Modellszámításunk során természetesen bizonyos feltételezésekkel és egyszerűsítésekkel is élnünk kellett, ezeket viszont igyekeztünk megfelelő háttérszámításokkal alátámasztani. Ilyen például, hogy a gyermeket nevelő családok jellemzően magasabb fogyasztási hányadát és ebből fakadóan magasabb arányban viselt forgalmi adóterhelését szembeállítottuk a személyi jövedelemadózás gyermekkedvezményeivel, hiszen háttérszámításaink szerint a szükségszerű fogyasztási többletből fakadó többlet áfa teher összege legalább akkora, sőt alacsonyabb jövedelmi sávokban nagyobb is lehet, mint a gyermekkedvezményekből elérhető jövedelemadó előny. Ennek megfelelően modellszámításunkból ki tudtuk hagyni a gyermekneveléssel járó többletfogyasztás elkülönült figyelembe vételét éppen úgy, mint a gyermekkedvezmények adóterhelésre gyakorolt hatását, melyek ugyanis a teljes megtermelt jövedelem összes adóterhelésének számításakor semlegesítik egymást. Tekintettel a forgalmi adóztatás túlsúlyára, nem meglepő, hogy már a 2010 során érvényesülő összes adóterhelés is csupán nagyon enyhe progressziót mutatott, s azt is kizárólag a munkavállalói státuszban bérjövedelemből élők körében. A minimálbér sávjában az összes adóterhelés és összes jövedelem aránya már 50 százalék feletti arányt ér el és többmilliós havi munkabérből származó jövedelem esetén sem emelkedik lényegesen 60 százalékos arány fölé. Emellett az összes adóterhelés már az átlagbér alatt eléri az összes előállított jövedelem 55 százalékát. A legmagasabb adóterhelés ebben az időszakban a havi 600 ezer forintos jövedelemre nézve alakult ki 62 százalékos arányban, onnan kezdődően már a munkaviszonyból származó jövedelemből élők esetén is folyamatosan csökken. A degresszió, azaz a növekvő jövedelmekre nézve csökkenő adóteher elsősorban nyilvánvalóan az általános forgalmi adó túlsúlyából fakad. Ezt csak részben tudja ellensúlyozni a lényegesen kisebb súlyú személyi jövedelemadózás progresszív rendszere, a 2010-es adójóváírás illetve a két jövedelemadó kulcs. Ráadásul a nyugdíjjárulék egy része ugyancsak degresszív képet mutat, hiszen meghatározott összeg feletti jövedelemrész után már nem kell fizetni. Ezen túl pedig a vállalkozói illetve tőkejövedelmek eleve alacsony vagy semmiféle járulékterhet nem viselnek, így adóterhelésük összehasonlíthatatlanul alacsonyabb a munkaviszonyból származó és fogyasztásra szánt jövedelmeknél. A 2011-es adóváltozások már a teljes adóterhelést degresszívvé tették, különösen a magasabb jövedelemsávban. Az adójóváírás rendszere és az alacsonyabb jövedelemsávban általánosan alacsony megtakarítási hajlandóság egy szűk jövedelemsávban valamiféle progressziót még meghagyott, a minimálbértől kezdődően nagyjából 54-55 százalékos arányban mutatkozó adóterhelés még az átlagbér felénél eléri az 57 százalékos arányt, onnan azonban folyamatosan csökken. Havi egymillió forintos bérjövedelem és ebben a jövedelemsávban tipikus fogyasztási és megtakarítási szokások esetén az összes adóterhelés már csak a jövedelem 51 százaléka, tehát arányaiban már itt is alacsonyabb, mint a minimálbér esetén. Havi 2 milliós munkabérre nézve ez az arány 48 százalék, havi 3 milliós munkabérnél 46 százalék. Csak összehasonlítás kedvéért jelezzük, hogy ugyanilyen arányú vállalkozói, illetve önfoglalkoztatói típusú jövedelemre nézve az összes adóterhelés a vizsgált években 20 és 30 százalék közé esik. Nyilvánvaló, hogy egy ilyen pénzügyi szempontból is vitatható, társadalompolitikai szempontból pedig annál ellentmondásosabb adóterhelési struktúrát éppen egy vagyonadó egészíthetne ki oly módon, hogy a társadalmi különbségeket növelő hatásokat fékezné, miközben a versenyképességét és a magasabb jövedelműek és képzettségűek termelékenységét semmilyen módon nem fogná vissza. Már csak ezért is sajnálatos, hogy a jelenlegi kormányzó erő puszta politikai haszonszerzés céljából olyan helyzetbe lavírozta magát, hogy a vagyonadóztatás vagy ingatlanadóztatás lehetőségét még csak felvetni és átgondolni sem tudja.  A 2012-re javasolt, szinte követhetetlen sebességgel, lényegében naponta változó adóváltozások, illetve azok eddig megismert részletei már a jövedelemadó rendszerére is szembetűnő hatást gyakorolnak. A minimálbér sávjában a javasolt adóváltozások, azaz az adójóváírás, valamint a szuperbruttó adóalap kivezetése, továbbá az 1 százalékpontos munkavállalói járulékemelés nagyjából havi 10 ezer forintos veszteséget eredményeznek, s havi mintegy 200 ezer forintos jövedelemig a szaldó, ha csökkenő mértékben is, de negatív. Ezen sáv felett az eredetileg javasolt változások már nettó jövedelemnövekedést eredményeznek, s a legutóbb bejelentett javaslat, azaz a szuperbruttó adóalap kivezetésének két évre történő elhúzása is csupán annyi különbséget jelent, hogy ugyanezen hatáok egy évvel később, 2013-ban következnek be, s 2012-ben csupán részben lesznek érzékelhetőek. A szuperbruttó adóalap teljes kivezetésével a leglátványosabb hatás azonban megint csak a hétszámjegyű munkabérekre mutatható ki, hiszen havi 1 milliós jövedelem esetén a jövedelemtöbblet mintegy 33 ezer forint, havi kétmilliós jövedelemre havi 66 ezer forint, havi 3 milliós jövedelemre pedig mintegy havi 99 ezer forint. Számításaink szerint az eddig bejelentett konkrétumok értelmében a foglalkoztatottak 54 százaléka pusztán a személyi jövedelemadó változások következtében még akkor is nominális bércsökkenést szenved el, ha feltételezzük, hogy a költségvetési szférában 3 százalékkal, a versenyszférában pedig 5 százalékkal emelkednek a bruttó bérek. Ahogy jeleztük viszont, kalkulációinkban nem tudtuk figyelembe venni a kormányzat azon legújabb, improvizatívnak tűnő ötletét, mely szerint az egykulcsos adóval rosszul járó milliók külön kérés és regisztráció esetén kompenzációt kaphatnak az adóhatóságtól, már csak azért sem, mert komoly kétségeink vannak, hogy egy ilyen lehetőséggel a foglalkoztatottak ilyen tömege tudna és akarna élni. Ráadásul az eddigi bejelentések értelmében ez a kompenzáció kizárólag 2012-re, és csupán a nominális bércsökkenésre szólhat, csökkentve a munkáltatói béremelés nominális hatásával, tehát az adóváltozások vesztesei még ilyesfajta látványintézkedés mellett is elkerülhetetlenül reálbércsökkenést szenvednek el, különösen 2013-ra. Végképp nem látjuk értelmezhetően emellett a kompenzációs javaslatot a korábban ellátásokból élő, de a munkaerőpiacra visszaterelni próbált többszázezres réteg vonatkozásában, aki ugyanis új foglalkoztatotti státuszba kerülve számszerűsíthető jövedelemcsökkenést nem fognak tudni kimutatni, viszont alkalmazásuk ezáltal lényegesen drágábbá válik, így lehetséges, hogy pusztán ezáltal elesnek új állások betöltésének lehetőségétől. Az intézkedések ezen kombinációja tehát önmagában lehetetlenné teheti az ígért számú új álláshelyek létrehozatalát. Talán nem szükséges hosszan ecsetelni, hogy különösen pénzügyi válság, ingadozó forintárfolyam és kamatterhek valamint kétséges növekedési és foglalkoztatási kilátások esetén egy ilyesfajta adóátalakítás még korlátozott mértékben hozzáférhető kompenzációs megoldások mellett is milyen káros hatással lehet általában a munkakínálatra és a munkaerő költségre, a versenyképességre és a felzárkózási esélyekre éppen abban a jövedelemsávban, ahol a fokozott foglalkoztatási feszültségekkel szembesülő társadalmi rétegek próbálnak megélhetést találni. Kétségtelen persze, hogy a milliós keresménnyel rendelkezők rétege számára a 2012-13 során beálló változás további hatékonyságnövekedést eredményezhet, kérdés azonban, hogy gazdaságunk versenyképességi hiányai vajon abból fakadtak-e eddig, hogy ez a réteg nem volt kellően aktív, nem talált megfelelő munkalehetőséget, illetve teljesítményében nem volt megfelelően motivált. Álláspontunk szerint legalább is vitatható, hogy az adóátalakítások vajon azokat a hangsúlyokat találták-e meg, ami általában a gazdasági válság következményeit, illetve a hazai gazdaság fogyatékosságait képesek orvosolni. S válságtól és válságkezeléstől függetlenül is fontosnak tartjuk kiemelni, hogy még az egykulcsos adózást sikerrel bevezető országok, s különösen az ebből vélhető gazdaságpolitikai előnyt kovácsoló régiós országok az egykulcsos adónak kizárólag olyan verzióját alkalmazzák, mely az alacsony jövedelemsávban kivétel nélkül meghagyott egy adómentes értékhatárt. Mindez pedig éppen annak érdekében történt, hogy a magas jövedelemsávban hatékonyságnövelő célzatú adóteher csökkentés ne eredményezzen ezzel egyidejűleg foglalkoztatási feszültségeket, munkaerőköltség növekedést és ezzel a versenyképesség romlását alacsony keresetű tömegek körében. Nem szabad figyelmen kívül hagynunk, hogy emellett a bejelentett csomag áfa emelést is tartalmaz, továbbá az idei év során a jövedéki adóterhek is tovább emelkednek. Mindebből fakadóan 2012-13-ra az összes adóterhelés kirívóan aránytalan rendszere valósulhat meg. Ennek hatására a mindenkori minimálbér sávjában az összes adóterhelés az összes megtermelt jövedelem 60 százaléka felé emelkedik, onnan kezdődően azonban folyamatos csökkenést mutat. A közvetett adók emelkedéséből fakadóan az átlagbéren keresők még a szuperbruttó adóalap teljes kivezetése után is az összes adóteher növekedésével kell, hogy számoljanak, s jelentősebb közteher csökkenést csupán a legalább havi 500 ezret keresők élvezhetnek. Havi egymillió forintos munkabérre nézve az összes adóterhelés már 50 százalék alatt lesz, havi kétmillió és hárommillió esetén 45 illetve 44 százalék. Ismételten hangsúlyozzuk emellett, hogy az ilyen arányú adóterhelés a magasabb jövedelemsávban is csak akkor jelentkezik, ha a jövedelem teljes egészében munkabér jellegű juttatásokból származik, minden más vállalkozói jellegű kifizetés, különösen a tőkejövedelmek lényegesen alacsonyabb terhelést viselnek. Havi bruttó jövedelem vonatkozásában kimutatott,

az előállított jövedelemre eső összes közteher százalékos aránya .jpg) Ahogy jeleztük, az önfoglalkoztatók, illetve egyéb módon vállalkozói, vagy cégtulajdonosi státuszban adózók adóterhelése már a jelenlegi szabályok szerint is kirívóan aránytalan, ugyancsak minden, közvetett és közvetlen adóterheket és járulékfizetési kötelezettségeket is számításba véve a növekvő jövedelmekre szinte hatványozott mértékben csökkenő közterhek hárulnak. Ennek oka lényegében a jövedelemarányos járulékfizetési kötelezettségeket előíró részletes, 2010-ben hatályba léptetett szabályrendszer indokolatlan kivezetése, melynek eredményeként az érintett adózói kör lényegében elégséges, ha a minimum járulékalap után teljesíti járulékfizetési kötelezettségeit, s ezen felül keresményének teljes egészét lényegesen kedvezőbben adózó tőkejövedelemként veheti fel. Mindez közismerten torz motivációkat teremt a munkaviszonnyal szembeni ún. „beszámlázós”, önfoglalkoztató vállalkozói státusz további terjedésére, illetve arra, hogy ezen vállalkozói kör túlnyomó része rendszeresen minimálbér közeli járulékalapot valljon be. Ily módon pedig az egykulcsos adó korlátozott, de mégis más országok tapasztalatai szerint kedvező hatásai a jogkövető adózói magatartásra és az adóalap kifehérítésére és kiszélesedésre ugyancsak nem jelentkezhettek, hiszen a vállalkozói státuszban adózók jövedelemarányos járulékfizetését szabályozó rendelkezések hatályon kívül helyezése ezzel szöges ellentétben álló motivációkat teremtett. A jelzett adózói kör adóterhelése tehát 2011-től kezdődően újra jelentősen elszakad a tényleges jövedelemviszonyoktól és meredek degressziót, azaz a növekvő jövedelemmel fordítottan arányosan csökkenő adóterhelést visel, s a havi milliós nagyságrendű, vagy afeletti jövedelmet sújtó összes állami elvonás jellemzően nem haladja meg annak 20-30 százalékát, de az igazán kiugró jövedelmek esetén 20 százalék alá is szorulhat, sőt, akár néhány százalékra is korlátozódhat. Már csak emiatt is totálisan téves az a feltételezés, hogy az egykulcsos adó alkalmas eszköz lenne a széles körben elterjedt, jelenleg is 1 milliót meghaladó minimálbér utáni adó- és járulékfizetés visszaszorítására. Miután ugyanis ezen minimálbéres adózói kör túlnyomó része nem munkavállalóként bejelentett foglalkoztatott, hanem az önfoglakoztatói körből kerül ki, aki számára a minimálbéren bejelentett foglalkoztatást a kabinet 2011-es módosításai a jövedelemviszonyoktól függetlenül lehetővé tették, önkéntes adófizetési hajlandóságukat az egykulcsos adó semmilyen módon nem befolyásolja, arra legfeljebb a jövedelemarányos járulékfizetést előíró szabályozás ismételt törvénybe iktatása lenne alkalmas. Tehát minden állítással szemben a 2011-12-es, illetve végső formájukban 2013-ban hatályba lépő adóváltozások nem az eltitkolt jövedelmek többlet adóztatását biztosítják, sőt, éppen hogy új lehetőséget biztosítanak magasabb jövedelemszint mellett is a minimálbér, vagy minimálbér másfélszerese utáni adó- és járulékfizetésre, miközben a ténylegesen minimál-, illetve alacsony jövedelemből élőket sújtják magasabb adóteherrel. Összefoglalásként elmondható tehát hogy a Reformszövetség, illetve a Bajnai kormány által az adórendszer racionalizálására kialakított irányok felrúgásával a jelenlegi, hamarosan végső formáját elérő, arányosnak hívott és bizonyára annak is vélt adórendszer valójában a közterhek szélsőségesen aránytalan elosztását, és káros gazdasági motivációk sorát eredményezheti azért, mert a tervezők nélkülözték az adórendszer összefüggéseinek és tényleges működésének áttekintését, illetve alapos megértését. Lehetséges módosítási irányok A gazdasági válság 2009-es mélypontján a Bajnai kormány olyan adóátalakításokra szánta el magát, melyek tartósan lehettek volna képesek javítani a gazdaság versenyképességét, növekedési kilátásait és a foglalkoztatást. Bár ebben az időszakban a válság következtében az államháztartás egyenlege soha nem látott nyomás alá került, az egyenlegjavító intézkedések mindegyike a költségvetés kiadási oldalára célzott, s az adórendszer költségvetési egyensúlyra semleges átalakítása minden eszközével a gazdaság élénkítését igyekezett szolgálni. Miután pedig az adóátalakításokat nem vezérelték bevételnövelési célok, azokat kifejezetten a munkaerőköltség csökkentésének és a munkaerőhatékonyság növelésének a szolgálatába lehetett állítani. Az intézkedések leghangsúlyosabb és legnagyobb bevételi átcsoportosítást eredményező eleme az 5 százalékos járulékcsökkentés és a tételes egészségügyi hozzájárulás eltörlése volt, a hazai adórendszer legnyilvánvalóbb, s a foglalkoztatást és a versenyképességet legközvetlenebbül érintő hiányosságainak kezelése céljából. A szuperbruttó adóalap bevezetése egy későbbi bruttósítás előkészítését szolgálta, azaz azt, hogy a munkáltatói járulékterhek később már egyszerű jogalkotói aktussal a munkavállalói járulékokba legyenek integrálhatók. Emellett a személyi jövedelemadózás rendszerének átalakítása kizárólag termelékenységi tartalékok megmozdítását célozta, melynek során kritikus szempont volt, hogy az alacsony jövedelemsávban meglévő adóterhelés nem emelkedhet, illetve a nettó jövedelemviszonyok nem romolhatnak, s azok nem veszélyeztethetik az amúgy is súlyos foglalkoztatási problémákkal küzdő rétegek megélhetését és aktivitási hajlandóságát. Az illegális vagy a szürke zónába tartozó adókikerülési gyakorlat visszaszorítása érdekében törvényi szabályozást nyertek nem csupán az offshore adókikerülési praktikákat korlátozó szabályok, de olyan előírások is, amelyek a vállalkozók és egyéb önfoglalkoztatók számára is jövedelemarányos járulékfizetést írtak elő. Az egykulcsos adórendszer egyébként létező kedvező tulajdonságainak elérése és a magasabb jövedelműek kedvező gazdasági motivációjának megalapozása érdekében kompromisszumos megoldásként a korábbi szakértői javaslatok alapján az alsó, 17 százalékos adókulcsra nézve 2010-re 5 milliós, 2011-re pedig 15 milliós sávhatárt fogadott el a jogalkotó. Az addig és azóta is politikai tabunak számító és hangadó politikai erők által öncélúan lejáratott vagyonadóztatás párhuzamos bevezetésével valójában ez lett volna az az adócsomag, amely 2011-re egy teljes egészében arányos, az összes adóteher tekintetében minden jövedelemsávot azonos arányban terhelő adórendszert hozott volna létre, s emellett képes lett volna a hazai foglalkoztatási viszonyokat és a gazdaság nemzetközi versenyképességét is javítani.  A jelenleg már hatályba lépett, illetve kilátásba helyezett változások mindezzel szemben merőben más irányt mutatnak. Nem világos egyébként, hogy a korábbi szakértői javaslatok lényegi elemeinek végrehajtásával kialakított adópolitikán az új kormány vajon téves szakmai meggyőződésből, vagy puszta különbözési vágyból módosított-e, de az irányváltás kedvezőtlen hatásai mára nyilvánvalóak és egyre hatványozottabb mértékben jelentkeznek. A súlyos foglalkoztatási feszültségekkel küzdő Magyarországon az Eurostat adatai szerint 2010 kezdetére a foglalkoztatási költségek 0,7 százalékkal csökkentek, miközben az unióban 2,2 százalékkal nőttek, ezzel szemben 2011-ben hazánk foglalkoztatási költségei az uniós 2,7 százalékos növekedést lényegesen meghaladóan 5,6 százalékkal nőttek. A jövedelemadó rendszerének ellentmondásos átalakítását, illetve annak negatív jövedelmi hatásait a kormány a vállalkozásokra erőltetett béremeléssel igyekszik leplezni, ezzel még tovább rongálva a versenyképességet és a foglalkoztatási viszonyok javulásának esélyeit. Gyorskalkulációink alapján ahhoz, hogy a jövő évre javasolt adómódosítások nettó jövedelemcsökkenést okozó hatását minden munkáltató ellensúlyozza, a 2010-es munkaerőköltségekhez képest mintegy 26 százalékos költségnövekedést kell elszenvednie, s ezzel is csupán a nominális bér szintentartását tudná biztosítani, s a béremelések által hagyományosan ellensúlyozott infláció okozta reálbércsökkenés továbbra is bekövetkezne. Ezzel együtt nem kérdés, hogy a korábban elemzett adóstruktúrából fakadóan a vállalkozók számára leginkább kritikus bérköltségek és bérterhek alakulása hogyan érintené a foglalkoztatási és növekedési esélyeket. Másrészről viszont a belső fogyasztás élénkítését erőltető gazdaságpolitika egy év alatt kipukkadt, ezáltal az egykulcsos adó bevallottan nem váltotta be a hozzá fűzött növekedési és foglalkoztatási reményeket, miközben hátrányait a költségvetési egyensúly felborításában, az abból fakadóan kényszerű és durva 2012-es megszorításokban, illetve az eközben kirívóan aránytalanná váló összes adóterhelés következményeiben az egész ország megszenvedi. Csak remélhető, hogy egy ilyenfajta adórendszer kereteit, illetve annak egyetlen elemét sem kívánja az aktuális kormányzati politika úgy sarkalatos törvénybe foglalni, hogy a nyilvánvaló hibák kijavítására a jövőben ne nyíljon módja senkinek.

2011.09.20. |

CéCé

|

Az Obama- és az Orbán-kormány gazdaságpolitikájának összehasonlítása Magyarország miniszterelnöke hétfőn bejelentett „országvédelmi” akciótervében Obama elnök szinte párhuzamosan bejelentett munkahelyteremtő programjára hivatkozott, mintegy önigazolásként: „Lám, mások is ezt csinálják.” Amikor a miniszterelnök gazdasági területre téved, mindig felmerül a kétség: vajon azért beszél butaságokat, mert nem ért hozzá, vagy azért mert (már megint) manipulálni akar? Az ő pozíciójában azonban egyik magyarázat sem ad feloldozást. Nézzük meg, van–e hasonlóság a közgazdaságtan között tengeren túl és innen! Mindkét program a munkát terhelő adókra koncentrál. Obama a munkavállalók járulékterheit csökkenti (felére), ezzel a legalacsonyabb keresetűek zsebébe is több pénz pumpál, amit azok várhatóan azonnal elfogyasztanak, növelve ezzel a belföldi keresletet, piacot teremtve a vállalkozásoknak. Orbán a munkavállalók döntő többségének (a foglalkoztatásból amúgy is egyre inkább kimaradó alacsony képzettségűeknek) a terheit jelentősen növeli (adójóváírás kivezetése, egészségügyi járulékemelés), amelynek az eredménye idén és jövő januárban is a bérből élők bő kétharmadának csökkenő fizetése és kereslete, ami a gazdasági növekedést, már most is jól láthatóan visszafogja. A tőlük elvett pénzt átcsoportosítja az aktív, jól kereső egyharmad-egynegyed számára, akik ezt nem költik el, hanem érthető, de gazdaságot nem élénkítő módon tartalékolják, hiteltörlesztésre fordítják vagy külföldön költik el. Obama második intézkedése a munkaadók által fizetett bérköltség csökkentése a kisvállalkozásokra és az újonnan teremtett munkahelyekre koncentrálóan, így ha van kereslet, megéri új embert felvenni, de legalábbis kevésbé sürgető a meglévő munkaerőt elbocsátani. Orbán a kisvállalkozások foglalkoztatással kapcsolatos terheit növeli (járulék, minimálbéremelés és bérkommandó), cserébe nyereségadó-csökkentést kínál. De nyereség ma a válság miatt (is) kevés vállalkozónál képződik, főleg, ha a bérköltség növelése elviszi a profitot. („A legkisebb rossznak az tűnik, ha minél kevesebb embert foglalkoztatunk, így kevesebb a pluszköltség és még a bérkommandót sem küldik ránk…”) Obama az alacsony képzettségűeket foglalkoztató építőipari vállalkozásoknak teremt keresletet infrastruktúraépítési programjával, modernizálja az gazdasági infrastruktúrát, iskolákat újít fel. Orbán a kormányváltást követően lényegében egy évre leállította a – magyar szempontból egyetlen szóba jöhető – direkt gazdaságélénkítő eszközt, az EU fejlesztési pénzeket, hogy aztán barátok és üzletfelek a korábbinál átláthatatlanabb feltételek (ez így…khm…EUfémizmus) között megszerezhessék azokat. Mindkét vezető programja sok pénzbe kerül. Obama azt ajánlja, hogy a program fedezete részben érdemi kiadáscsökkentés legyen (ezen még sok vita lesz a demokratáknál), másrészt a legmagasabb keresetűek adókedvezményeit vágná vissza, hogy az ebből fakadó bevétellel pótolja a foglalkoztatás-élénkítő program terheit (ez pedig a kongresszus republikánus többségén bukhat el, hiszen ez az ő szavazói bázisukat érinti). Orbán ezzel szemben a tavasszal piaci nyomásra bejelentett, számszerűleg helyes, de intézkedési oldalról megalapozatlan Széll Kálmán-tervet lényegében feladva, döntően adónövelésből fedezi az adócsökkentést: a szegényemberek adójának tekinthető ÁFA-t, valamint jövedéki adót és munkát terhelő járulékot emel, ezzel tartósan rontva a gazdaság növekedési képességét. A két terv tehát távolról sem ugyanaz: Obama programja közgazdaságilag logikus, a nagy amerikai belső piac élénkítésére alapoz, és ez egybeesik politikai céljával, a hagyományos demokrata szavazóbázis (alacsony képzettségű es jövedelmű rétegek) erősítésével. Obama programjának legfőbb akadálya jelenleg a republikánus ellenzék kongresszusi többsége, amely a választásokra készülve az elnök politikai kudarcában, és saját felső-középosztálybeli szavazói védelmében érdekelt – akár az Egyesült Államok átmeneti stagnálása árán is. Az Orbán-kormánynak kétharmados többség birtokában nem az ellenzék a legnagyobb probléma, hanem a könyörtelen valóság. Orbán programja közgazdaságilag nem logikus, hiszen szinte minden elemében a foglalkoztatás bővülése és a növekedés ellen hat. De politikai szempontból egyre világosabban rajzolódik ki a sok politikai frázis, akció és retorikai paraván mögül a valódi, kurzusépítő, elitváltó szándék: a gazdasági- politikai értelemben aktív közép- és felső középrétegekre alapozó, a többieket le- és a politikából – akár egy „ügyes” választójogi átszervezéssel - kiszorító tartós hatalmi szerkezet kialakítása. Akár Magyarország tartós leszakadása árán is.

Matolcsy György nemzetgazdasági miniszter szeptember 16-án, pénteken nem a 2012. évi költségvetésről, avagy a teljes adótörvény-csomagról adott mindenre kiterjedő tájékoztatást. Ezzel szemben részleteket mondott el a kormány makrogazdasági kitekintéséből, amely a majdani költségvetés alapját jelentheti. Továbbá realista helyzetértékelését hitelesítendő ismertette a kormány jövő évre kialakított legfőbb adó- és jövedelempolitikai terveit. Azért ez a körülményes megfogalmazás, mert a jelenlegi kormány nem csak a költségvetés helyzetére vonatkozó részletes tájékoztatások rendszerét szüntette meg, hanem felszámolta az áttekinthető költségvetés- és adótörvény-alkotás folyamatát is. Már a saját maga által megszabott határidőkhöz képest is késésben van a kabinet és még most is csak részleteket ismerhetett meg a nyilvánosság. Romló külső és belső környezet A most megismert szándékok és intézkedések értékeléséhez utalnunk kell a romló és újabb aggodalmakkal telítődő világgazdasági hangulatra, a csökkenő gazdasági növekedési dinamikára, a növekvő inflációs nyomásra, az euró-zóna elhúzódó és államcsőddel is fenyegető válságra. Ebben a környezetben a magyar gazdaság helyzete is romlik, a növekedés lassul, az inflációs veszély erősödik, a nemzetgazdaság magas devizakitettségéből fakadóan az árfolyam-ingadozások lassan kezelhetetlenül fenyegetővé válnak. Ezt a helyzetet súlyosbítja a bankok szinte teljes hitel-stopja, azaz a régió messze legalacsonyabb banki hitelkínálata. Ennek egyik legfőbb oka a nemzetközi példáktól és célkitűzésektől teljesen eltérő és lényegesen kedvezőtlenebb rendszerben bevezetett, azaz nem kockázat-csillapítási, hanem költségvetési kiigazítási célt szolgáló bankadó. Ráadásul a kormány újabb kapkodó tervével, a fix árfolyamon történő előtörlesztéssel tovább destabilizálja a bankrendszert, és ezzel egy újabb időszakra zárja ki annak az esélyét, hogy a magyarországi bankrendszer piaci alapon járulhasson hozzá a magyar gazdaság növekedéséhez. Ennek makrogazdasági hatásai újabb kétségeket verhetnek fel a növekedés tervek esélyeit és az új bejelentésekkel biztosítani próbált költségvetési pálya tarthatóságát illetően is. Széll Kálmán elszállni látszik A 2012. évi költségvetési tervezést nagyban hátráltatja, hogy a kormány elmulasztja végrehajtani korábban meghozott döntéseit. A tavasz folyamán politikai mozgástér-növekedést és nemzetközi hitelesség-pótlékot jelentett, hogy a második Orbán-kormány olyan intézkedésekre szánta rá magát, amelyek ellentétesek korábbi ígéreteivel, és az egyszeri, tartalékfelélő intézkedéseknél fenntarthatóbb módon tennék lehetővé a költségvetés hiányának csökkentését, az állami újraelosztás visszafogását és egyes megreformálandó alrendszerek átalakítását.  2011 őszéig azonban a kormány részben jogalkotási, részben pedig végrehajtási szempontból éppen azokkal az intézkedésekkel adós, amelyek komoly, bázisba épülő megtakarítást jelentettek volna, és ezzel tehermentesítették volna a 2012-es költségvetési évet. Nincs ma ember Magyarországon, aki tudja, hogy valójában hány forintot fog a költségvetés megspórolni már 2012-ben a rokkantnyugdíjasok számának csökkentésével, a korkedvezményes nyugdíjjogosultságok szűkítésével, a használatarányos útdíj bevezetésével és például a közösségi közlekedés finanszírozásának átalakításával. Egy dolog sajnos tudható: annyit biztosan nem, mint amennyit a kormány célul tűzött ki maga elé. Ez egyrészt azért probléma, mert újabb év múlt egy úgy, hogy a kétharmados parlamenti többséggel rendelkező, példátlan politikai legitimitású végrehajtó hatalom elvesztegeti egyes évtizedek óta átalakításra szoruló ágazatok és alrendszerek megreformálását; másrészt azért, mert így ismét kapkodó intézkedések váltak szükségessé az előálló költségvetési hiány befoltozásához. Külön szomorú, hogy az egyébként számos területen helyénvaló és tiszteletre méltó elhatározások kudarcba fulladnak a szakpolitikai felkészületlenség és a végrehajtásra való képtelenség miatt. Hiszen – némi őszinteség árán – mindenki tudhatta volna, hogy nem lehet annyit megspórolni sem a rokkantnyugdíjasokon, sem az átminősített, avagy reaktivált nyugdíjasokon, sem pedig a közösségi közlekedésen, mint amennyit a kormány célul kitűzött. A Széll Kálmán terv bizonyos szándékaiban helyes volt, megtakarítási mértékében azonban fájdalmasan felültervezett, és mindehhez képest, egyelőre, valójában minimálisan végrehajtott. Mindazonáltal előzetes számításaink szerint a jövő évi tervezett költségvetési hiány még a bejelentett adóintézkedések mellett és a makropálya negatív kockázatainak figyelmen kívül hagyásával is csupán abban az esetben teljesíthető, ha a Széll Kálmán tervnek legalább a 75 százaléka, vagy azzal egyenértékű és tartós hatású megtakarítási intézkedések lépnek életbe. Pusztán ez a körülmény is kétségessé teszi az eddig megismert 2012-es költségvetési tervek tényleges megvalósíthatóságát. Az új megszorító csomag Ebben a nemzetközi és hazai gazdasági, illetve politikai környezetben érkezett meg a múlt pénteki bejelentés, amely alapján csak részlegesen lehet képet alkotni a kormány költségvetési szándékairól. Az biztos, hogy a tartalékok idei elszámolása és felélése után a kormány döntően adóemeléssel kívánja megteremteni az alacsonyabb növekedési pálya szabta feltételrendszerben a közel 1000 milliárd forintos hiány fedezetét.  Ahogyan már utaltunk rá, minden jel arra mutat, hogy a most bejelentett csomag nem is elegendő a 2012-es hiánycél teljesítéséhez, hiszen a „hatékonyságnövelés” önmagában nehezen eredményez százmilliárdokat. Ez inkább csak időnyerésnek tűnik, a költségvetési alkufolyamat később szakaszára tolva további fájó konfliktusokat. Sajnos, olyan sötét doboz ez a pénteki bejelentésben, amely a költségvetés-tervezési folyamatban később rendszerint fűnyírószerű „megtakarításokat” szokott tartalmazni. Másrészről ugyancsak előzetes számításaunk szerint a tervezett adóintézkedések egyenlegjavító hatása jó, ha az éves 300 milliárdot eléri, így erről az oldalról is kockázatok mutatkoznak a hiánypálya tarthatósága tekintetében. Viszont immáron kétségbevonhatatlan, hogy a második Orbán-kormány az elmúlt 30 év magyar kormányaira oly jellemző megszorítási ciklusba keveredett, amelyben könnyű és biztos bevételt jelentő forrásokhoz nyúl az állam, miközben az állami újraelosztás mértékét nem csökkenti, és inkább bevételi oldali, nem pedig vegyes, vagy kiadási jellegű költségvetési kiigazítást hajt végre. Az adóemelés kormánya Az Európában példa nélkülien magas általános ÁFA-kulcs bevezetése nem csak, hogy a kormányoldal korábbi ígéreteivel megy szembe, de evidens, hogy szociális szempontból igazságtalan, növekedési szempontból kockázatos és a feketegazdaság felszámolása érdekében vívott harc felől nézve pedig tragikus. Mivel a kormányzó erők beásták magukat a vagyon- és ingatlanadóval szemben, így a legegyszerűbb megoldást választva „biztosnak” gondolt forrásokhoz nyúlnak. Közben pedig mindent elkövetnek az egymillió munkahely létrehozása ellen, hiszen ismételt járulékemeléssel teszik költségesebbé a munkaadók számára a foglalkoztatást, ezzel egyrészt rontva az organikus munkaerőpiaci kibontakozás esélyét, másrészt pedig újabb ösztönzőkkel szorítva sokakat a szürke foglalkoztatás irányába. A legegyszerűbb, ami a legigazságtalanabb 2012-re hazánkban megvalósul a tisztán egykulcsos adórendszer, amelyben immáron mindenki valóban 16 százalékon fizet személyi jövedelemadót. Kivezetésre kerül minden adójóváírás, még hangsúlyosabbá válik a családi adókedvezmények rendszere és megszűnik a (fél)szuperbruttó. Fontos hangsúlyoznunk, hogy az egykulcsos adó ezen változata még a régió más, nálunk kedvezőbb gazdasági pályát bejáró országaiban is ismeretlen, hiszen a térség azon országai, amelyek korábban, növekedési időszakben kedvezőbb és indokolhatóbb időzítéssel döntöttek az egykulcsos adó bevezetése mellett, az alacsony jövedelműek számára egy adómentes értékhatárt egytől egyig fenntartottak. 2011 már az egykulcsos adó ezen szélsőséges változatának megvalósítása irányába tett első, nagyobb lépés éve volt. Több mint fél év után látható, hogy a kiemelten kedvezményezett felsőközéposztály nem fogyaszt többet, leginkább vagy hitelt törleszt, vagy megtakarít (részben külföldön). Így az új adórendszer fogyasztást élénkítő hatása elenyésző. Az idén nettó jövedelemcsökkenést elszenvedők jelentős részét a stagnáló gazdasági helyzetben a munkaadók nem tudták kompenzálni, így jövedelmi helyzetük annak nagyságával fordítottan arányosan romlott.  Ők azok, akik 2012-ben is vesztesei lesznek az új adórendszernek. A bruttó minimálbért 90 ezer forint fölé kell emelni ahhoz, hogy a minimálbéres nettó pozíciója ne romoljon érdemben, és ebben a jövedelemsávban a munkáltatókra erőltetett béremelés mértéke a 2010-es nominális bérekhez képest a 25 százalékot is meghaladhatja, ami viszont még mindig nem kompenzálná az inflációt, így érdemi reálbér csökkenést eredményezne. Az ezzel járó bérköltségnövekedés megtermelésének esélye ilyen bizonytalan világ- és nemzetgazdaság környezetben minimális. A gyermekek után járó adókedvezmény nélkül 140 ezer forintos nettó jövedelem alatt mindenki újra csak vesztese lesz a kiteljesedő adórendszernek. És érdemi nettó jöveledem-növekedést csak a jövedelmi skála magasabb, 300 ezer forint feletti szintjein fognak elkönyvelni a munkavállalók. Miközben egy idén családi adókedvezmény nélkül havi nettó 111 588 forintot kereső munkavállaló változatlan bérezési viszonyok között csak havi 104 800 forintit vihetne haza (6 788 forint veszteség), addig egy idén havi nettó 477 475 forintot kereső munkavállaló a kiteljesedő egykulcsos adó miatt havi nettó 502 375 forintot fog keresni. Számításaink szerint a foglalkoztatottak 54 százaléka pusztán a személyi jövedelemadó változások következtében még akkor is nomimális bércsökkenést szenved el, ha feltételezzük, hogy a költségvetési szférában 3 százalékkal, a versenyszférában pedig 5 százalékkal emelkednek a bruttó bérek, a reálbér csökkenést elszenvedők aránya pedig még a jelzett mértékű béremelések mellett is nyilvánvalóan magasabb lehet. Az adójóváírások rendszerének teljes eltörlése az átlag alatti jövedelemszinteken érezhető, és rövidtávon kompenzálhatatlan veszteséget jelent, miközben a gazdaság „belső motorjait” beindítani egyelőre nem készülő felső-középosztályi csoportok jövedelmi helyzete tovább javul ebben a megdöbbentően torz szerkezetben. Teljes gázzal szemben a forgalommal az autópályán 2010 és főleg 2011 a nemzetgazdaságon belüli tartalékok feléléséről szólt és szól. Az állam egyre határozottabban jelenik meg árszabályozóként a piacon – ezzel rontva az érintett társaságok gazdasági helyzetét, profitabilitását. A részben devizatartalékokból történő, erőltetett és így nemzetgazdasági szinten valójában ellentmondásos hatású államadósság csökkentés tovább folyik. A magánnyugdíjpénztár-megtakarítások lassan eltűnnek, úgy, hogy közben szakpolitikai intézkedési terv például a konszolidálandó közösségi közlekedési vállalatok működésének átalakítására és fenntarthatóbbá tételére vonatkozóan nem látszik – így hiányuk újra fog termelődni. Fenyeget annak az esélye, hogy a kapkodva és rosszul összerakott intézkedéscsomag eredményeképpen tovább lassul a magyar gazdaság, és a szürke-, illetve feketegazdaság újra növekedésnek indul. Az állandó végrehajtási bizonytalanságok, az idén újra elfogadhatatlanul magas strukturális hiány és a romló növekedési kilátások miatt még akkor is újabb, év közbeni kiigazítás fenyegetne 2012-ben, ha a mostani csomag lefedné a teljes jövő évi hiányt. De ennél rosszabb a helyzet. Kormányozni nehéz, tényleg Szemben a népszerű és téves legendákkal a mai magyar költségvetésben jelenleg valóban nehéz fenntartható kiigazításokat végrehajtani. Számos olyan terület van, ahol ugyan van hatékonysági tartalék, de politikai populizmus és osztogatási vágy nélkül is okkal lehet mondani, hogy a jelenlegi finanszírozási szint alatta van az optimálisnak. A 2008-2010-es – az akkori ellenzék által folyamatosan kárhoztatott – költségvetési kiigazítások számos területen annyira kifeszítették az államháztartást, amennyire ez egyszerű fiskális eszközökkel egyáltalán lehetséges volt. Sőt, néhol kicsit még azon is túl, hiszen a 2010 előtt elhalasztott beruházások racionális részét előbb-utóbb végre kell(ett) hajtani, és a belső eladósodást is konszolidálni kell idővel.  Lassan másfél éves tévút után a jelenlegi kormánynak is be kellene látnia, hogy változtatnia kell. Példátlan nagyságú politika legitimációja birtokában olyan döntéseket kellene hoznia, amelyek nem a tartalékok feléléséről szólnak, hanem az újraelosztás mértékének fenntartható csökkentéséről, az átalakítandó alrendszerek és közszolgáltatások reformjáról. Ez azonban csak nagyon aprólékosan, jól megtervezve lehetséges – természetesen nem nélkülözve a paradigmaváltáshoz szükséges elszántságot és határozottságot. Ezzel szemben jelenleg csak egy megszorítási-kiigazítási ciklusba keveredett kormányt láthatunk, amely költségcsökkentési kényszer nyomása alatt áll, ahelyett, hogy átalakítaná a közszolgáltatásokat és magasabb hatékonyság mellett emelné azok színvonalát. A fenntarthatatlan ellentmondások nyelve Van abban valami szomorúan ironikus, hogy Matolcsy György aktuális rész-programját az „öszödi beszéd” nyilvánosságra kerülése ötödik évfordulójának előestéjén hirdette meg. A jelenleg kormányzó erők azt tanították meg 2006 után minden magyar választópolgárnak, hogy a megszorítás rossz, és csak azért történik, mert a megszorító kormány direkt rosszat akar, illetve ellopja a rengeteg szabadon elkölthető forrást, holott tehetne mást is. 2010 óta ezek a leckék kiegészültek még azzal, hogy mindig minden rossz más miatt van; a bűnös vagy az előző kormány, vagy az euró-válság, vagy a bankok, vagy tőke, vagy bárki más. Múlt péntek óta új szakasz kezdődött. A megkésve és kapkodóan összerakott, bevétel-centrikus 2012-es költségvetési kiigazítás már meghirdetése pillanatában is hiteltelen, és ezért ingatag lábakon áll. A fenntartható költségvetési kiigazítás nehéz, aprólékos és fájdalmas. A második Orbán-kormánynak lassan nincs hova hátrálnia ez elől.

Az alábbi írás szerzője Dr. Szüdi János jogász, oktatásügyi szakértő, 1985 óta dolgozik az oktatásirányításban, legutóbb, 2006 és 2010 között a Gyurcsány- majd a Bajnai-kormány közoktatásért felelős szakállamtitkáraként. Jelenleg a Pedagógusok Szakszervezete szakértője, publikációi az Iskolaszolga c. közoktatási szolgáltató kiadványban valamint a Köznevelésben, az Új Pedagógiai Szemlében, a Pedagógusok Lapjában, a Népszabadságban, a Népszavában és az Élet és Irodalomban jelennek meg. A közoktatás rendszere átalakításának kormányzati szándéka középpontjában a totális államosítás áll. Ez nem jelent sem többet, sem kevesebbet annál, mintsem az állam a rendszer irányításával kapcsolatos jogosítványai megtartása mellett átveszi az intézményfenntartás és működtetés feladatait, monopolizálja a tantervkészítést, a tankönyvkiadást, a szakmai szolgáltatásokat. Ennek a megoldásnak ésszerű szakmai indokát nehéz megadni. A valóságos célját pedig ésszerű elhallgatni. Nem kevesebbről van szó ugyanis, mint a társadalom feletti irányítás megszerzéséről, megszilárdításáról. E cél megvalósításának legjobb eszköze a közoktatás államosítása. Az államosított közoktatás lényege ugyanis az, hogy az állam mondja meg, hol, melyik településen, milyen iskola működhet, az iskolában ki taníthat, mit és miből. Az államosított iskolarendszeren keresztül nemcsak az elsajátításra váró, az állam által fontosnak és kívánatosnak tartott ismeretek közvetítésére van lehetőség, hanem az állam által elvárt magatartásminták legszélesebb körű terjesztésére és befogadtatásának kikényszerítésére is. E rendszer alkalmas arra is, hogy az állam kinevelje az ország vezetőit, és kizárja a tudáshoz vezető útról azoknak a csoportoknak a gyermekeit, akik nem tartoznak a kiváltságosok körébe.  A megoldásra váró feladatok közül a legnehezebb az intézményrendszer vagyonának államosítása, mivel ehhez szét kell verni az önkormányzati rendszert. [Mellesleg ez is kiemelt kormányzati célkitűzés, mivel nincs szükség olyan hatalomra, amely kormánytól független véleményt fogalmazhat meg.] A közoktatási intézmények kilencven százalékát ma a helyi önkormányzatok tartják fenn és működtetik. Az átvételnek nem erkölcsi, jogi vagy politikai akadálya van, hanem mindössze költségvetési gátjai. A végrehajtáshoz szükséges jogi keretek adottak, mivel az Alaptörvény – ellentétben az Alkotmánnyal - nem szól a helyi közösségek önkormányzáshoz való jogáról, a helyi önkormányzatok tulajdonának védelméről. Éppen ellenkezőleg: az Alaptörvény nemzeti vagyonnak nyilvánította az önkormányzati vagyont, melynek rendeltetése a közérdek szolgálata, ezért nincs „alkotmányos gátja”, hogy az állam által átvett feladatokhoz hozzárendeljék az ellátásukhoz szükséges önkormányzati vagyont is. A teljes intézményrendszer állami fenntartásba vételéhez - és a jelenlegi színvonalon, jelenlegi bérkondíciók megtartása melletti -, működtetéséhez több mint háromszáz milliárd forintot kell hozzátenni az ez évben közoktatási jogcímen a helyi önkormányzatoknak átutalt valamivel több, mint négyszáz milliárd forinthoz. Ez az összeg nem túlzó. Az egyházi iskolába járó minden egyes tanuló után az állam kétszázharmincötezer forint kiegészítő támogatást folyósít a fenntartónak. Ennyi a helyi önkormányzatok által országos átlagban a normatíván felül egy tanulóra fordított összeg, amelynek utalására a Vatikánnal kötött megállapodás alapján köteles az állam. Az átvenni szándékozott teljes intézményrendszerbe egymillió négyszázezer tanuló jár. A szükséges fedezet előteremtésének több lehetősége van: el lehet vonni a helyi önkormányzatoktól az iparűzési adót, be lehet zárni megfelelő számú iskolát, el lehet bocsátani alkalmazottakat, meg lehet növelni a pedagógusok munkaterheit. Szükség van még az átadás-átvétel lebonyolításához az állami hivatali rendszer járási szintű kiépítésére, amely további forrásokat igényel, s amely munka még el sem kezdődött. A többi már gyerekjáték. A hivatal javaslatára a miniszter kinevezi az iskolaigazgatókat. Az iskolaigazgatók pedig elvégzik a pedagógusok és más alkalmazottak szükség szerinti cseréjét, elbocsátását. Az iskolaigazgató nem marad támasz nélkül e feladatok végrehajtásában. Az állami szakfelügyeleti rendszer, állam által kiképzett szakfelügyelői óralátogatásra épülő ellenőrzések tapasztalatai, az iskolát fenntartó hivatal által működtetett, pedagógusokat minősítő bizottság, az állam által kiadott – a katolikus iskoláktól átvett - etikai szabályzatban meghatározott munkahelyi és azon kívül elvárt magatartási, erkölcsi szabályok megtartásának vizsgálata alapján, csalhatatlanul megállapítja, ki alkalmas és ki nem a jövő nemzedék nevelésére.  Az állam a pedagógusok válláról is majdnem teljes egészében leveszi a gondolkodás nehéz terhét. Nem kell helyi tanterv készítésével bajlódniuk a jövőben. Az állam iskolatípusonként kiad két tantervet, amelyek közül választani kell, választani lehet. Marad még döntési kényszer, mivel heti két óra felhasználásáról a nevelőtestület szabadon dönthet. Nem kell majd tankönyvet sem választani, a kötelező tantervhez az állam hozzárendeli a kötelező tankönyveket is. A szülőkkel és a tanulókkal sem lesz gondja a nevelőtestületnek, sőt az egyes pedagógusnak sem. A szülői szervezetnek, a diákönkormányzatnak minden kérdésben javaslattételi, véleményezési joga van. A szervezeti és működési szabályzat, a házirend elfogadása előtt pedig be a nevelőtestületnek be kell szereznie az egyetértésüket. A szülőt és a tanulót megilleti az intézményi döntések elleni jogorvoslat lehetősége. A jövőben azonban nem kell laikus elemekkel egyeztetni, mi folyik az óvodában, iskolában, kollégiumban. Mint ahogy a pedagógusnak nem lesz köze ahhoz, milyen tantervből, milyen tankönyvből kell tanítania, a szülőnek és a tanulónak sem lesz köze ahhoz, hogy mi folyik az óvodában, iskolában, kollégiumban. Az intézményi döntések pedig megkérdőjelezhetetlenné válnak. A gyermek neveléséhez kellő időt biztosít az állam. Három éves kortól óvodába kell járnia a gyermeknek. Az általános iskolában pedig bevezetik a reggel nyolctól délután ötig tartó egésznapos iskolát. Az egésznapos iskolát - szülői kérésre - ma is sok helyen megszervezték. Lényege, hogy a tanórai foglalkozásokon túl a tanuló az iskolában készül fel a következő tanítási napokra, nincs házi feladat, biztosított a pihenés, a szórakozás, a szabadidő hasznos eltöltése és megoldott a tanulók étkeztetése is. A napvilágot látott elképzelések az egésznapos oktatásban való részvételt - mint a nevelési feladatok megvalósításának nélkülözhetetlen feltétele - kötelezővé tennék, akár megteremthetők a feltételek, akár nem. Lesz tehát elégséges idő ahhoz, hogy minden gyermek megtanulja az Alaptörvény lényegét: „Mindenki felelős önmagáért...”. Ezért az óvodában, iskolában, kollégiumban szigorú követelményekre, következetes számonkérésre, kötelezettségszegés esetén könyörtelen szankcióra számíthat a gyermek, a tanuló. Az iskolarendszer pedig gondoskodni fog arról, hogy mindenki megfelelő helyre kerüljön az életben. Az iskolába lépéshez szükséges fejlettségről - az óvodapedagógusok és az iskolaigazgató helyett - a hivatal fog dönteni, meghatározva, hogy a vizsgálat alá vont gyermek a többiekkel együtt tanulhat-e vagy külön, a többi kiszűrt társával egy osztályba sorolva. Buktatni nem csak lehet, hanem kell is, ha a gyermek nem ért a szép szóból. A szöveges értékelést el kell feledni, az „elégtelen” értékelés eléggé informatív, s az analfabéta szülő is felismeri és megérti a saját bizonyítványából. Miután a tankötelezettség határát tizennyolc évről leszállítják tizenöt vagy tizenhat évre, ez a módszer megoldja a kezelhetetlen tanulók kiszűrését a középfokú iskolából.  A középfokú iskolába történő továbbhaladás egyébként sem lesz egyszerű. A Széll Kálmán tervből kiolvasható a gimnáziumi tanulói létszám negyvenszázalékos csökkentése és az a szándék, hogy a korosztály ötven százaléka a szakiskolában váljon alkalmassá a fizikai munkára. A középiskolába (gimnáziumba és szakközépiskolába) történő belépéshez nem lesz elég az általános iskolában elért jó tanulmányi eredmény - amelyhez az átlagon felüli népszerűségnek örvendő iskolák kérhették a központi, a készségeket mérő írásbeli vizsgán való részvételt is -, hanem újra lehet majd szóbeli vizsgákat szervezni és döntő szerepet kap a tanulói továbbhaladás eldöntésében egy, az állam által szervezett mérés eredménye is. Akik a tankötelezettség letelte után még nem léptek ki rendszerből és nem feleltek meg a középiskolai felvételi követelményeknek, azok a hároméves, túlnyomó részt szakmai gyakorlatra épülő szakképzésben tanulhatnak tovább, ahol „mentesülnek” a közismereti (műveltségi) tantárgyak tanulása alól. Miután ez az oktatás nem készíthet fel, mert nem ez a célja, az ismeretek állandó megújítására, a megszerzett tudás néhány év alatt elavul. A munkaerő piacról kiesőknek nem kell aggódniuk, beléphetnek a közmunkaprogramba. Többé az érettségi vizsga eredménye és a középiskolai tanulmányi eredmények alapján sem lehet bejutni a felsőoktatásba. A felsőoktatásba való belépés előfeltétele a sikeres nyelvvizsga és a sikeres felvételi vizsga lesz. A szakközépiskolába járóknak megnehezedik a dolguk, mivel visszaáll a régi rend, nem az érettségi után készülnek fel a szakmai vizsgára, hanem egyidejűleg sajátítják el az érettségi és a szakmai vizsga letételéhez szükséges követelményeket. Ezért a nyelvtanulásra kevés idejük, a felsőoktatásba való bejutáshoz pedig kevés esélyük marad. Így már érthető az államilag finanszírozott helyek radikális csökkentésének a szándéka a felsőoktatásban. Igazodik a gimnáziumba járók várható létszámához. A szülő kénytelen részt venni ebben a folyamatban hiszen köteles gyermekét beíratni az óvodába, az iskolába, köteles gondoskodni arról is, hogy gyermeke eljusson oda, továbbá arról is, hogy felkészüljön az órákra. A szülő, ha nem teljesíti kötelezettségét, kizárható az állami támogatás rendszeréből, megvonható tőle az iskoláztatási támogatás, szabálysértési eljárás keretében megbírságolható, kiskorú gyermeke veszélyeztetése miatt börtönbe zárható, gyermekét az állam védelembe veheti, intézetbe szállíthatja. A pedagógusok jó része még elégedett. Minden titkos vágyuk - lehet buktatni, büntetni, a szülőket ki lehet zárni iskolából, nem kell tantervet írni - teljesült vagy teljesülni látszik. A pedagógusok nem kis része bizakodó: nem öt teszik lapátra, hiszen a kormánypártnak adta a kopogtató céduláját, s arról is szerez majd igazolást,, hogy részt vesz a vasárnapi miséken. A pedagógusok másik része most kezd aggódni: érzékeli, hogy a közeljövőben nem lesz béremelés, és érzékeli azt is, hogy munkaterhei ennek ellenére növekedni fognak – nem kizárt a kötelező órák kettővel való megemelése, az intézményben történő kötelező benntartózkodás idejének megemelése, s ennek terhére a helyettesítés, az egyéni foglalkozások, a szakköri órák ingyenes ellátatása. A közoktatás sorsának várható alakulásáról kifejtetteket – a Széll Kálmán terv első megjelent változata és a múlt év végi közoktatási törvény koncepciója kivételével – nehéz lenne hivatalos dokumentumokkal alátámasztani. A Nemzeti [át- és nép-] nevelési tervben leírtak csak a kormánypárti sajtóból voltak megismerhetők. Ezért csak remélni lehet, hogy a hivatalosan közzétett koncepció megcáfolja a leírtakat.