A címben szereplő és a nyugati sajtóban egyre gyakrabban használt mozaikszó Görögország euró zónából történő esetleges kilépésére utal (Greece + Exit). Athén megmenekült egyenlőre a közvetlen államcsődtől, mivel múlt kedden – egy 14 órás maratoni hosszúságú tárgyalás után - megállapodás született egy második, közel 130 milliárd eurós pénzügyi támogatási programról illetve a görög adósság mintegy 100 milliárd eurós könnyítéséről. E nélkül március 20-án Görögország kénytelen lenne bejelenteni fizetés képtelenségét, ugyanis aznap jár le 14,5 milliárd eurónyi kötvénye. A Grexit ennek ellenére továbbra is egy létező, mind többek által reálisnak tartott lehetőség. A hitel feltételeinek végrehajtása nagyon kemény áldozatokat fog kívánni a már ötödik éve a megszorítások alatt élő görög társadalomtól, amelyben a szociális feszültségek már most pattanásig feszülnek. Mivel a trojka (Európai Bizottság, Európai Központi Bank és az IMF) által diktált program végrehajtása és végrehajthatósága mind gazdaságilag, mind politikailag kétséges, de legalábbis kérdéses (áprilisban választások lesznek!), ezért egyre több szakértő és politikus beszél már nyíltan Görögország „rendezett” csődjéről és eurózónából történő kilépéséről. Az egyik legfőbb érv emellett az, hogy Görögország így sokkal gyorsabban tudná visszanyerni versenyképességét és, úgymond, kinőni a gazdasági egyensúlytalanságokat. Nagyon erős érvként áll ezzel szemben továbbra is az, hogy senki nem tudja, milyen lavinát indítana el egy görög kiválás, hiszen nincsen korábbi tapasztalat arról, hogy milyen folyamatokat indítana el és milyen következményekkel járna egy eurózóna-tagállam kiválása. Argentína kiválása 2002-ben a Mercosur-ból, bár bizonyos tekintetben hasonló körülmények hatására és között ment végbe, de a következmények, még ha hasonlóak is lennének, sem politikailag, sem gazdaságilag ma még nem felvállalhatóak. Mario Blejer argentin és Guillermo Ortiz mexikói volt jegybank elnökök amellett érvelnek, hogy Görögországnak nem szabadna Argentína példáját követni. Argentína példája elég egyedi ahhoz, hogy ne lehessen párhuzamot vonni a mai Görögországgal. A latin-amerikai állam stabilan fizetőképes, erős export kereslettel rendelkezett, valamint az óvatos költségvetési politikája egyensúly közeli állapotot biztosított. Görögország azonban nem számíthat előnyös külgazdasági környezetre és már most igen mély, leginkább a fiskális politikája által okozott recesszióban van.

A címben szereplő és a nyugati sajtóban egyre gyakrabban használt mozaikszó Görögország euró zónából történő esetleges kilépésére utal (Greece + Exit). Athén megmenekült egyenlőre a közvetlen államcsődtől, mivel múlt kedden – egy 14 órás maratoni hosszúságú tárgyalás után - megállapodás született egy második, közel 130 milliárd eurós pénzügyi támogatási programról illetve a görög adósság mintegy 100 milliárd eurós könnyítéséről. E nélkül március 20-án Görögország kénytelen lenne bejelenteni fizetés képtelenségét, ugyanis aznap jár le 14,5 milliárd eurónyi kötvénye. A Grexit ennek ellenére továbbra is egy létező, mind többek által reálisnak tartott lehetőség. A hitel feltételeinek végrehajtása nagyon kemény áldozatokat fog kívánni a már ötödik éve a megszorítások alatt élő görög társadalomtól, amelyben a szociális feszültségek már most pattanásig feszülnek. Mivel a trojka (Európai Bizottság, Európai Központi Bank és az IMF) által diktált program végrehajtása és végrehajthatósága mind gazdaságilag, mind politikailag kétséges, de legalábbis kérdéses (áprilisban választások lesznek!), ezért egyre több szakértő és politikus beszél már nyíltan Görögország „rendezett” csődjéről és eurózónából történő kilépéséről. Az egyik legfőbb érv emellett az, hogy Görögország így sokkal gyorsabban tudná visszanyerni versenyképességét és, úgymond, kinőni a gazdasági egyensúlytalanságokat. Nagyon erős érvként áll ezzel szemben továbbra is az, hogy senki nem tudja, milyen lavinát indítana el egy görög kiválás, hiszen nincsen korábbi tapasztalat arról, hogy milyen folyamatokat indítana el és milyen következményekkel járna egy eurózóna-tagállam kiválása. Argentína kiválása 2002-ben a Mercosur-ból, bár bizonyos tekintetben hasonló körülmények hatására és között ment végbe, de a következmények, még ha hasonlóak is lennének, sem politikailag, sem gazdaságilag ma még nem felvállalhatóak. Mario Blejer argentin és Guillermo Ortiz mexikói volt jegybank elnökök amellett érvelnek, hogy Görögországnak nem szabadna Argentína példáját követni. Argentína példája elég egyedi ahhoz, hogy ne lehessen párhuzamot vonni a mai Görögországgal. A latin-amerikai állam stabilan fizetőképes, erős export kereslettel rendelkezett, valamint az óvatos költségvetési politikája egyensúly közeli állapotot biztosított. Görögország azonban nem számíthat előnyös külgazdasági környezetre és már most igen mély, leginkább a fiskális politikája által okozott recesszióban van.

Mohamed A. El-Erian szerint viszont a 2001-es Argentína és a 2012-es Görögország között nem lehet nem észrevenni a párhuzamokat. Annak érdekében, hogy Athén és nemzetközi hitelezői elkerülhessék a latin-amerikai ország által megtapasztalt komplett pénzügyi összeomlást, a társadalmi és politikai felfordulást, tanulni kellene az argentin leckéből és a következő lépéseket kellene megtenni: 1. Be kellene fejezni annak ismételgetését, hogy nincsen B-terv. Ha azt mondjuk az embereknek, hogy nincsen alternatíva, csakis a szemükben már lejáratódott politika, akkor csak az ellenállást erősítjük bennük. 2. Görögország és hitelezői fel kell ismerjék, hogy a B-terv szükségessé vált. Ez sokkal mélyebb gazdasági és adósság átstrukturálást igényel, valamint olyan intézményi változtatásokat, amelyek nagyobb gazdasági flexibilitást, javuló versenyképességet és növekvő külföldi beruházásokat eredményeznek. 3. A hitelezőknek jobban kell figyelniük arra, hogy a pénzüket vissza is kapják, emellett Görögország kulcsfontosságú szükségleteire kellene koncentrálni. 4. Az EKB és az IMF integritása és hitelessége sokkal nagyobb védelmet igényelne, nem csak a görög válság kezelése miatt, hanem más európai országok válságkezelése, vagy megelőzése szempontjából is.

A Citigroup egyik legutóbbi elemzésében Willem Buiter és Ebrahim Rahbari arról írnak, hogy az eurózóna hitelezői és az EKB részéről az utóbbi időben megerősödött a szándék, hogy a bajban lévő, de a feltételeket maradéktalanul teljesítő államokat (pl. Portugália) továbbra is támogatják. Az eurózóna vezetői megértették, hogy a pénzügyi-, gazdasági- és politikai ára annak, ha Görögországon kívül más ország(ok) is elhagyná(k) az euró zónát, jelentősen magasabb lenne, mint a megfelelő feltételekhez kötött további támogatás. Ellenben az is nyilvánvalóvá vált, hogy ezek a vezetők egyre inkább azon az állásponton vannak, hogy ha csak egy ország válik ki, annak az ára alacsonyabb lenne, mint a benntartására hozott erőfeszítéseké. Emiatt a Citigroup elemzői a Grexit néhány hónappal ezelőtt 30%-ra tett esélyét, 50%-ra emelték.

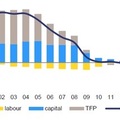

Bár a Citigroup elemzés még a megállapodás előtt készült, nem valószínű, hogy a kockázat csökkent. A tárgyalásokról kiszivárgott egy, a trojka által a majdani megállapodáshoz készített háttérelemzés. Ebben olyan, kétségeket ébresztő megállapítások vannak, hogy a már öt éve a megszorításokat nyögő és most újabb, több mint 300 millió eurós megszorításokra kényszerített görögök 2013-ban már 0 közeli, 2014-től pedig már pozitív gazdasági növekedéssel számolhatnak. Ami még ennél is megdöbbentőbb, hogy a feltételezés szerint a pesszimista forgatókönyv esetén is a gazdasági növekedés az alap pálya közelében lesz, viszont a 2020-ra elvárt 120%-os helyett még mindig 160% közelében lesz GDP arányos államadósság, ami minden szakértő szerint fenntarthatatlan! A Peterson Institute for International Economics elemzője Jacob Funk Kirkegaard azonban realisztikusnak tartja a trojka háttérelemzését a GDP növekedés tekintetében. 2009 és 2012 között nagyjából 16%-os reál GDP-esés várható Görögországban. Mint ahogy Litvánia esetében is láthattuk, ebben az esetben érvényesülhet az a közgazdasági szabályszerűség, mely szerint a jelentős gazdasági recessziókat általában erős fellendülés követi. Ezért, – véli Kirkegaard – a 2013-as év utáni gazdasági növekedési előrejelzés igencsak szerény, feltéve, hogy Görögország végrehajtja a trojka által kidolgozott reformprogramot.

Wolfgang Münchau a Financial Times vezető publicistája szerint a kérdés nem az, hogy lesz e görög csőd, hanem az, hogy hogyan és mikor. Addig is az elsődleges hiányt mielőbb el kellene tüntetni további megszorító, és ezzel párhuzamban átfogó reformintézkedésekkel. Adósság elengedésen keresztül a GDP arányos államadósságot 60%-ra kellene lecsökkenteni. Emellett, akár az eurózónán belül marad, akár onnan kívül kerül majd Görögország, a gazdaságuk felpörgetésére is mihamarabb szükség lesz. Az euró zónán kívül az újra bevezetett drachma leértékelésével lehetne javítani a versenyképességen, ezzel is felfuttatva az exportra kerülő gyártást-termelést és a ma még túl drága turizmust. Ha a fizetésképtelenség után Görögország az euró zónán belül marad, akkor egy széleskörű európai uniós beruházási programmal lehetne feléleszteni a gazdaságot.

Wolfgang Münchau a Financial Times vezető publicistája szerint a kérdés nem az, hogy lesz e görög csőd, hanem az, hogy hogyan és mikor. Addig is az elsődleges hiányt mielőbb el kellene tüntetni további megszorító, és ezzel párhuzamban átfogó reformintézkedésekkel. Adósság elengedésen keresztül a GDP arányos államadósságot 60%-ra kellene lecsökkenteni. Emellett, akár az eurózónán belül marad, akár onnan kívül kerül majd Görögország, a gazdaságuk felpörgetésére is mihamarabb szükség lesz. Az euró zónán kívül az újra bevezetett drachma leértékelésével lehetne javítani a versenyképességen, ezzel is felfuttatva az exportra kerülő gyártást-termelést és a ma még túl drága turizmust. Ha a fizetésképtelenség után Görögország az euró zónán belül marad, akkor egy széleskörű európai uniós beruházási programmal lehetne feléleszteni a gazdaságot.