A Paksi Atomerőmű jelenlegi megnövelt teljesítményű blokkjainak meghosszabbított élettartama is lejár a 2030-as években, így szükség lesz a kieső baseload (tehát folyamatosan üzemelő, áramot termelő) kapacitás, 2000 MW pótlására. Pótlására és nem pedig bővítésére. Főként az elmúlt években jellemző csökkenő illetve stagnáló fogyasztás mellett egyszerűen nincs szükség további 2000 MW atomerőművi kapacitásra, míg a pótlásról és ezzel együtt a pótlás energia-összetételéről szóló döntés legkorábban 2017-ben esedékes – 15 éves előkészítési és építési időszakot feltételezve.

Árcsökkenés

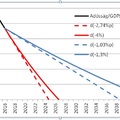

A Paksi Atomerőmű esetleges bővítésének értékeléséhez segít az európai árampiacok aktuális folyamatainak áttekintése. Európában egyrészt a rendszerbe belépő egyre több megújuló termelés, valamint a szén olcsó világpiaci ára miatt jelentősen csökkentek a nagykereskedelmi áramárak, a német atomerőművek fokozatos bezárása ellenére – ez pedig az atomerőművek versenyképességét rontja. Mindez ráadásul, mivel a piac szerkezetének átrendeződése miatt ment végbe, tartósnak tekinthető.

Az elmúlt években az új építésű atomerőművek versenyképtelenné váltak az egyéb technológiákkal szemben. Míg minden más technológia egységnyi áramtermelésre vetített költsége csökkent az elmúlt időszakban, az atomenergiáé növekedett. A mai, szigorúbb előírások és a beruházások óriási mérete miatt fellépő finanszírozási költségek miatt ma már egyáltalán nem az atomenergia a legolcsóbb áramforrás. Az amerikai Energy Information Administration (EIA) szerint a 2018-ban termelni kezdő, legfejlettebb atomerőművek átlagosan 108 $/MWh áron fognak tudni áramot termelni, míg a kombinált ciklusú gázturbinák 66 $/MWh, a szárazföldi szélerőművek 87$/MWh, a vízerőművek pedig 100$/MWh költséggel tudnak majd áramot termelni. Ezek a számok az erőművek életciklusa során felmerülő legtöbb költséget tartalmazzák, a leszerelés költségeit viszont nem, ami jellemzően az atomerőműveknél a legmagasabb.

Az atomenergia pedig nem az egyetlen, amely betöltheti a baseload kapacitás szerepét; az újraértelmezhető egy más összetételű erőműparkkal, amelyben például a gáznak lehet meghatározóbb szerepe.

Európai példák

Többek között a fentiek miatt Európában nem épülnek új atomerőművek. A kevés kivétel közé tartozik a szlovákiai Mohovcei Atomerőmű, amelynek építése folyamatosan késik, és költsége az eredetileg 1,75 milliárd eurós költségvetést is jóval meghaladta: a projekt most lépte át a 3,25 milliárd eurót. (Legutóbb azért jutott holtpontra a projekt, mert a ROSATOM 65 EUR/MWh garantált átvételi árat kért az erőműben termelendő áram után, ami jóval magasabb, mint a jelenleg 30-40 EUR/MWh között mozgó völgyidőszaki áramárak, de még a 40-50 EUR/MWh csúcsidőszaki árakat is meghaladja.) Emellett a csehországi temelíni atomerőműről szóló döntést is elodázta a cseh kormány, ahol a CEZ 70 EUR/MWh garantált átvételi árat kérne, szemben a régió fent bemutatott, jóval alacsonyabb völgyidőszaki áramáraival.

Az egyetlen magánvállalkozásként épülő európai atomerőmű Finnországban épül. Az eredetileg 3 milliárd eurós projektnek 2009-re kellett volna elkészülnie, ám ez máig nem történt meg, a legújabb költségbecslések pedig 8,5 milliárd eurós végösszegről szóltak 2012 decemberében. El lehet képzelni, hogy ha a transzparens, szabálykövető Finnországban így épül egy atomerőmű, akkor mindez hogyan zajlana itthon. A fentiek mellett Angliában tervezik még egy új atomerőmű építését, ahol a fejlesztő 100 Ł/MWh garantált átvételi árat követel a kormánytól, amelyik hajlik a megegyezésre – annak ellenére, hogy jelenleg Nagy-Britanniában 48 Ł/MWh körül mozog a baseload áram nagykereskedelmi ára.

Időzítés, költségek – bővítés vs. pótlás

A Paksi Atomerőmű bővítése tehát a jelenlegi környezetben nem indokolt. Az erőmű kiváltásáról pedig nem most kell dönteni, a meghosszabbított üzemidejű blokkok még két évtizedig működhetnek, így lesz lehetőség a gyorsan fejlődő és egyre olcsóbbá váló megújuló és gázos technológiák figyelembevételével újratervezni az erőművi mixet. Szintén jelentősen befolyásolhatja a hazai energiamix optimális összetételét az, hogy Európában lezajlik-e egy amerikaihoz hasonló palagáz-forradalom.

A Paksi Atomerőmű kiváltásának kérdése tehát jelenleg nem aktuális – az erőmű bővítése viszont óriási felelőtlenség lenne. A bővítés és a változatlan méretű kiváltás előzetes becslések szerint 3000 milliárd Ft-jába kerülne az állami MVM-nek – ez a négyes metró költségének hatszorosa. Az azonban látszik, hogy gyakorlatilag lehetetlen kihozni egy atomerőművet az eredeti költségvetésen belül, úgyhogy nem elrugaszkodott becslés a 4-5000 milliárdos végösszeg sem.

A beruházást jó eséllyel az orosz ROSATOM hajthatná végre. Az orosz szereplő esetleges győzelme a beruházásra kiírt pályázaton valószínűleg teljesen átláthatatlanná tenné a beruházást. Mindemellett az előzetes bejelentések szerint is csak a beszállítók 30%-a lenne magyar. Ekképpen az átláthatatlanság mellett a hazai beszállítók alacsony aránya sem segíti a kormány által kommunikált mértékben a magyar gazdaság gyarapodását.

A 3-4-5000 milliárd Ft lekötése egy projektre azt is jelentené, hogy minden pénz ide csoportosulna, más fejlesztésekre sokkal nehezebb lenne szabad forrást találni. Emellett „beragadnánk” a jelenlegi technológiába is: az atomerőmű élettartama több évtized lenne, ez alatt pedig valószínűleg nem sok új erőmű létesülne, pedig több technológia is rohamosan fejlődik, ide értve a kombinált ciklusú gázturbinákat, a szélerőműveket és a nap paneleket. Ha az atomerőmű helyett több, kisebb projekt valósulna meg, akkor azzal Európa többi részéhez hasonlóan mi is részesülhetnénk az új technológiák előnyeiből, ezzel szemben a paksi beruházás esetén 50-80 év technológiai fejlődéséből zárnánk ki magunkat.

Az új magyar atomerőmű magyar energetikai szakértők szerint 8% tőkeköltség esetén, csúszás és költségtúllépés nélkül térülhet meg. Mivel a projekt közpénzből lenne finanszírozva, így a tőkeköltségének minimuma az államkötvény-hozam lehetne, de a projekt kockázatai miatt ennél feltehetően magasabb lenne. A 8%-os tőkeköltség tehát irreálisan alacsony: a 10 éves magyar államkötvények hozama önmagában 8% körül volt átlagosan az elmúlt 3 évben. Drágább finanszírozás esetén pedig a projekt kárt okoz a magyar gazdaságnak.

A projekt emellett óriási korrupciós kockázatokkal is jár. Ekkora nagyságrendű állami beruházás még nem volt Magyarországon a rendszerváltás óta, de az autópálya-építések, stadionok kapcsán sejthető, hogy a pénz jelentős része most is irányítottan áramolna.

Ellátásbiztonság

A tervezett új blokkok kapacitása 2000-2400 MW lenne – azt viszont még a kormány is elismeri, hogy erre nincs szükség itthon. A 2030-as nemzeti energiastratégia ugyanis 2030-ra a megtermelt áram 14%-ának exportjával számol a jelenlegi 13% import helyett, arra alapozva, hogy a Németországban leálló atomerőművek miatt lesz felvevőpiaca az exportált magyar áramnak. Ez azonban nem valószínű, mivel Németország az első atomerőmű-leállítások után is nettó áramexportőr, és az ottani nagykereskedelmi áramár továbbra sem haladja meg tartósan az itthonit. Tehát az új paksi atomerőmű által termelt felesleges áramot nem lehetne veszteség nélkül külföldön értékesíteni.

Ezen exportgát mellett pedig jó eséllyel a belföldi felhasználás sem fog növekedni. Ezzel szemben a Kormány által referenciának kezelt forgatókönyvekben ennek ellentéte jelenik meg. A Nemzeti Energiastratégia Gazdasági Hatáselemzése 1,5% áramkereslet-növekedést helyez kilátásba 2025-ig. Ezen becslés azonban egy 2009-es MAVIR-kalkuláción alapszik, amely többek között a válság által átalakított fogyasztási előrejelzéseket sem foglalja magába. Így beláthatjuk, hogy a nehezen exportálható megnövekedett belföldi termelés csökkenő kereslettel találkozik, amely a megtérülési számításokon jelentősen ront.

A kormány által sokszor használt ellátásbiztonsági retorika nem állja meg teljesen a helyét, és nem hozható fel jelentős érvként a bővítő beruházás mellett. A kiszolgáltatottság áram esetén még kevésbé elképzelhető, mint például földgáz esetén. Nem túl racionális azt feltételezni, hogy szükség van egy országnak olyan extrakapacitásra, amivel minden körülmények között – akár hatalmas extraköltségen is – biztosítani tudja zavartalan ellátását. Magyarország ideális villamosenergia-ellátását tehát egy regionális, a piacok összefűzésére épülő koncepcióban érdemes elképzelni, ahol nem valósulnak meg felesleges vagy időszerűtlen fejlesztések.

Alternatívák

Emellett persze lennének alternatívák is a beruházásra szánt összeg megfelelőbb elköltésére. Ilyen többek közt egy megfelelőbb megújuló támogatási rendszer kidolgozása reálisabb célok vállalása mellett. Magyarország a szomszédos EU-tagállamokhoz képest az egyik legalacsonyabb megújuló-célkitűzéssel rendelkezik 2020-ra. (Itthon a teljes energiafelhasználás 14,65%-a lenne megújuló energiahordozókból fedezve. Ez a vállalt arány Romániában 24, Szlovéniában 25, Ausztriában pedig 34 százalékos. Még az újonnan csatlakozott Horvátország is 20%-os célt tekint magára vonatkozóan irányadónak.)

A megújulók mellett azonban akár az okos hálózat fejlesztésére és egy decentralizáltabb termelő és fogyasztó egységeken alapuló országos elektromosáram-infrastruktúra fejlesztésére is lehetne költeni azt a felmérhetetlen összeget, amit most egy elhamarkodott, minden komolyabb átgondolást nélkülöző, megalomán projektre áldoznának fel.

Ma már az is alaptézis, hogy nemcsak a keresletet kell valamilyen módon megfelelő kínálattal kiszolgálni, hanem magát az energia iránti keresletet is lehet szabályozni, kezelni (mind hosszú-, mind rövidtávon). Sokkal nagyobb szerepet kell szánni az energia-hatékonysági és energia-megtakarítási projekteknek is.

A Paksi Atomerőmű II. beruházásának előkészítését tehát véleményünk szerint egy felelős kormányzatnak azonnal le kell állítania és egy reális feltevéseken alapuló energiastratégia keretében kell újragondolni a projekt jövőjét, legfeljebb pótlás jelleggel és ebben az esetben is lényegesen kisebb kapacitással. Ez több ezer milliárd forintot spórolhat meg a magyar adófizetőknek.

Ellenkező esetben a magyar energetika évtizedekre elköteleződhet a szükségesnél nagyobb mértékben egy olyan technológia mellett, amelyet Európában részben kivezetnek a termelésből, és Magyarország még részben kiaknázatlan adottságai ellenére továbbra is a legutolsó marad a megújuló energiák hasznosításában. Tehát ez az 50-80 éves túlzott elköteleződés egy technológia mellett óriási veszteség lenne az országnak. Emellett a beruházás folytatása eddig nem látott mértékű korrupció veszélyét is magában rejti.

.jpg){kind=link}

Az utolsó 100 komment: