A Központi Statisztikai Hivatal múlt hét csütörtökön hozta nyilvánosságra a bruttó hazai termék harmadik negyedéves alakulásával kapcsolatos gyorsbecslését, amely szerint a GDP 2012 harmadik negyedévében továbbra is jelentősen, 2011 hasonló időszakához képest 1,5%-kal csökkent. Tekintettel arra, hogy a megelőző negyedévhez képest is csökkenés volt megfigyelhető (-0,2%), kijelenthető: a magyar gazdaság továbbra is recesszióban van.

Mielőtt megnéznénk az adatokat, érdemes lehet kiemelni, a KSH 2006 óta közli a bruttó hazai termék alakulására vonatkozó (kezdetben az ECOSTAT-tal közös) gyorsbecsléseit. A gyorsbecslés jelentősége, hogy a részletes adatokhoz képest lényegesen hamarabb rendelkezésre áll, hiszen például a 2012 harmadik negyedévére vonatkozó teljes adatközlésre 2012. december 7-ig kell várni. Hátránya abból adódik, hogy korlátozottak a rendelkezésre álló információk, ezáltal ekkor még a részletes bontások sem ismertek, így az is nehezebben elemezhető, mi áll a folyamatok hátterében.

A KSH a termelési oldalra vonatkozóan annyi támpontot adott, hogy az ágazatok mintegy fele stagnált, az építőipar, valamint a szolgáltatások közül az információ, kommunikáció és a szálláshelyszolgáltatás, vendéglátás növekedett. A mezőgazdaság – elsősorban az aszály miatt – jelentősen visszaesett, és ugyan a közlemény nem tért ki rá, de tekintve, hogy az ipari termelés a negyedév gyakorlatilag mindhárom hónapjában visszaesett (júliusban minimális növekedés volt), így itt sem várhatunk pozitív számot.

Ami a felhasználási oldalt illeti, a beruházások négy év óta folyamatosan zuhannak, a kiskereskedelem folyamatosan csökken, így a háztartások fogyasztása is, a kormányzati megszorítások révén az állami kiadások is mérséklődnek. Azaz felhasználási oldalon egyedül az export tudta a GDP zuhanását mérsékelni.

A legnagyobb probléma talán az, hogy az eddig elmondottak valószínűleg szinte senkinek nem okoztak meglepetést. Miután az amerikai másodlagos jelzálogpiacról kiindult válság 2009-ben elérte Magyarországot, a 2009-2010-es válságkezelés a jelentős azévi visszaesést 2010-re növekedésbe fordította, ami 2011-ben is kitartott. Azóta azonban görög válság ide, elhúzódó amerikai és európai gyengélkedés oda, a magyar gazdaság nem talál magára. Ez utóbbi különösen akkor válik nagyon szembeötlővé, ha megnézzük a hasonló fejlettségű európai uniós tagországok adatait is.

Az adatokat vizsgálva az alábbi kedvezőtlen tényezők azonnal kidomborodnak:

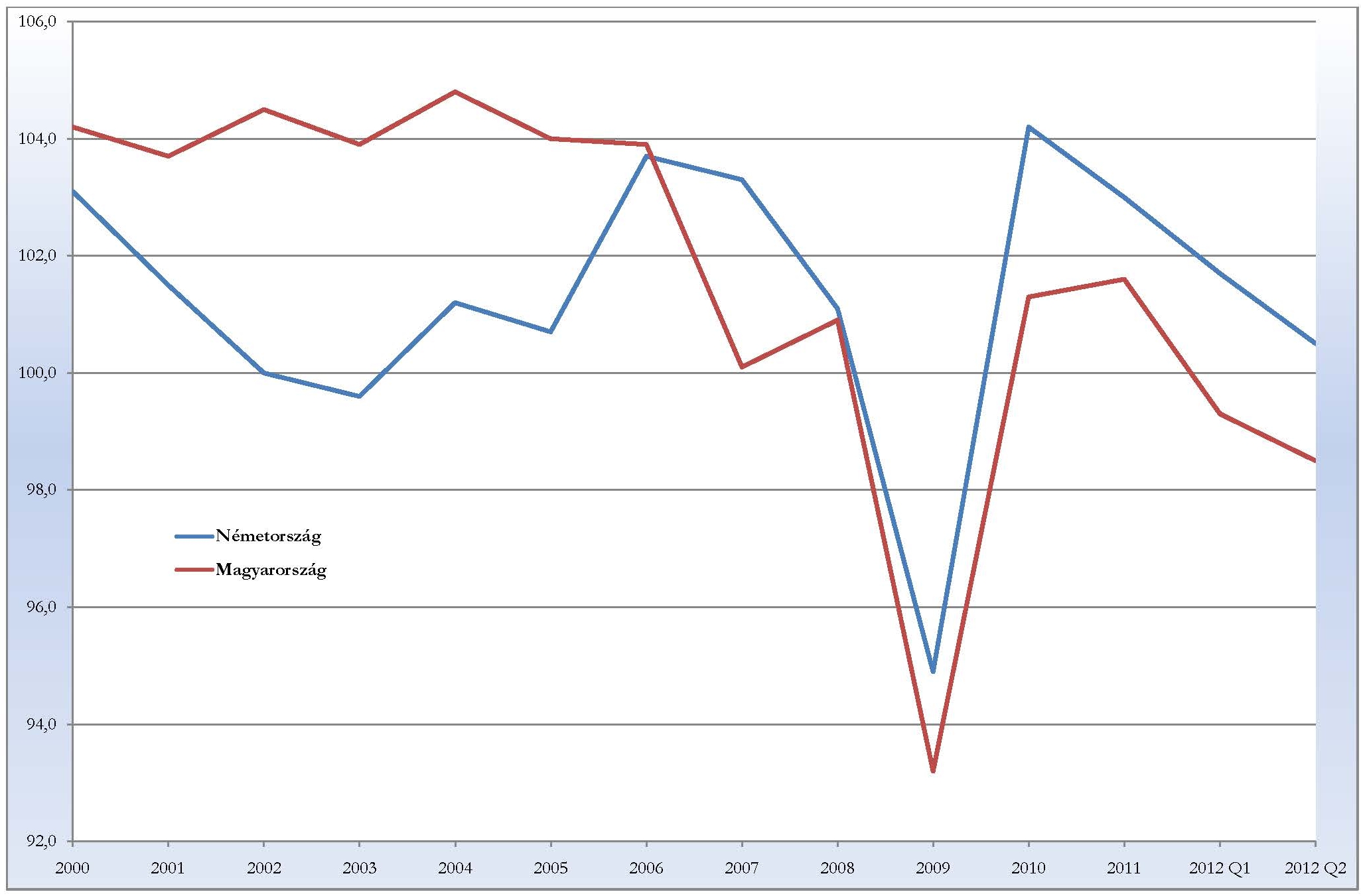

1. A Németországgal és az EU fejlett tagországaival szemben kezdetektől meglévő növekedési előnyünk 2006-ban elveszett, majd növekedési hátránnyá vált, ami 2011-től tovább növekszik. Lemaradásunk 2012 első három negyedévében 2% körül stabilizálódott.

A bruttó hazai termék volumenindexe (előző év azonos időszaka = 100)

Forrás: Eurostat, KSH

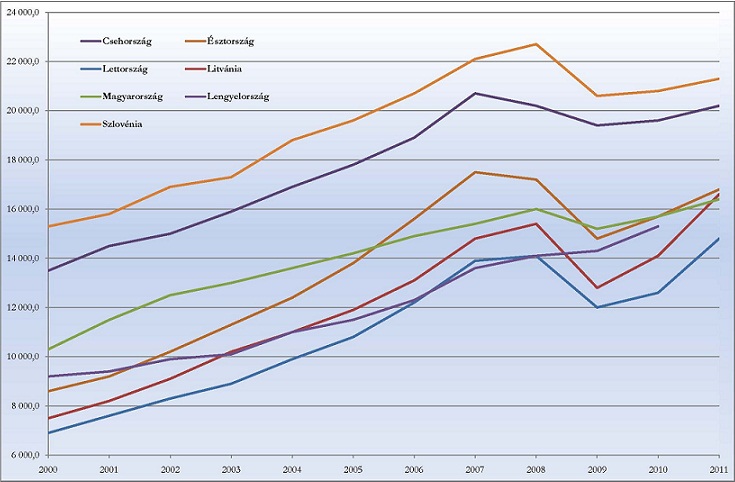

2. A közép-kelet-európai országokkal szemben meglévő fejlettségbeli előnyünk folyamatosan erodálódik. Míg az egy főre jutó, vásárlóerő paritáson mért bruttó hazai terméket tekintve 2000-ben csak Csehország és Szlovénia volt előttünk, 2011-re már csak Lettország van mögöttünk.

A bruttó hazai termék egy főre jutó értéke vásárlóerő paritáson (euró)

Forrás: Eurostat

Ha ráadásul megnézzük a növekedési trendeket, a lettek sem sokáig fognak mögöttünk maradni.

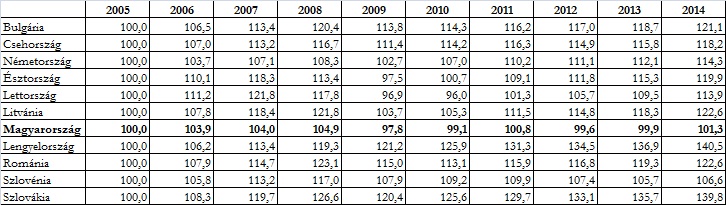

A bruttó hazai termék volumenindexe (2005 = 100)

Forrás: Eurostat

3. A régió országaival való gazdasági együttmozgásunk az utóbbi időszakban folyamatosan romlott. Míg 2009-ben és 2010-ben a 10 közép és kelet-európai európai uniós tagország növekedésének átlaghoz közeli eredményt tudott Magyarország elérni, 2011-től a növekedésünk eltérése az átlagtól folyamatosan növekedett.

A bruttó hazai termék volumenindexe (előző év azonos időszaka = 100)

Forrás: Eurostat

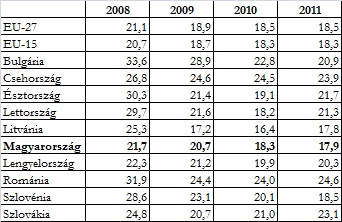

4. A beruházások alakulását tekintve Magyarország egyértelműen a legrosszabb helyzetben lévő ország. Bár Litvánia látszólag mögöttünk van, ők azonban 2011-re már a beruházások bővülését tapasztalhatták meg, míg Magyarországon mind idén, mind jövőre az immár négy éve tartó csökkenő trend folytatódása várható.

Beruházási ráta (beruházások a bruttó hazai termék %-ában)

Forrás: Eurostat

Amennyiben összefoglaljuk az előbbieket nem rajzolódik ki túlságosan kedvező kép. A gazdaság technikai értelemben továbbra is recesszióban van, sőt idén várhatóan nagyobb lesz a visszaesés, mint a legtöbb elemző várja, azaz valahol -1% és -1,5% között várható. Ugyanakkor azt érdemes megjegyezni, ha az idei év ilyen nagyon rosszul sikerül, akkor már csak a rendkívül alacsony bázis miatt is a jövő év jobb lehet. Persze a kormány finoman szólva is optimista jövő évi növekedési várakozása nem valószínű, hogy megvalósul (főleg nem Matolcsy 1% fölötti becslése), de optikailag jobban mutathat a jövő év.

A régiós országokkal továbbra sem tudjuk tartani az ütemet, és nemcsak a növekedés egészét, de a mostanában abszolút legfontosabb összetevővé váló beruházásokat illetően sem. Ez utóbbi különösen annak tükrében nagyon riasztó, hogy a növekedést a beruházások bővülése nélkül nem fogjuk tudni beindítani. És ha mindehhez hozzávesszük az immár három kiigazító csomagot, sajnos egyáltalán nem látszik, mitől is lenne itt növekedés a következő években. Holott két évvel ezelőtt a konvergencia programban a kormány 2012-2013-ra még a konzervatív pályán is 3-3,2%-os növekedést várt. Ehelyett idén biztos a recesszió és jövőre is nagyon valószínűnek látszik.