A 2011-es költségvetés tárgyalása után idén ismét előtérbe kerültek olyan módosító indítványok, amelyek – vagy valamely adónemből származó bevétel emelésével, vagy például az általános tartalék csökkentésével –teremtenének forrást egy-egy új kiadáshoz. Trükknek jó, a gond pusztán annyi, hogy a bevételek határtalan emelése papíron ugyan működik, ám ha végül mégsem jön be a magasabb bevétel – ez már csak a „nemzetközi helyzet fokozódása” miatt sem volna példanélküli –, de a kiadást teljesítik (ebben megbízható a teljesítmény), akkor végső soron a hiány fog emelkedni. Részben az ilyen megalapozatlan bevételnöveléseknek köszönhető, hogy a 2011-es költségvetést az év során módosítani is kellett, egyes főbb adónemek előirányzatainak jelentős csökkentésével (pl.: általános forgalmi adó előirányzata 70 milliárd, a társasági adóé 84 milliárd Ft-tal csökkent).

Az említett hibát lennének hivatottak elkerülni a Takarékos állami gazdálkodásról és a költségvetési felelősségről szóló törvény azon rendelkezései, amelyek egyrészt kötelező ellentételezést (kiadásnövelés csak bevételnöveléssel vagy más kiadás csökkentésével lehetséges), másrészt hatástanulmány készítését írják elő. Erre azonban sem tavaly, sem idén nem fordítanak gondot a képviselők, így a 2012-es költségvetéshez benyújtott közel 600 módosító indítványban is előszeretettel bevétel emelésével teremtenek fedezetet az új kiadásokhoz.

Az említett hibát lennének hivatottak elkerülni a Takarékos állami gazdálkodásról és a költségvetési felelősségről szóló törvény azon rendelkezései, amelyek egyrészt kötelező ellentételezést (kiadásnövelés csak bevételnöveléssel vagy más kiadás csökkentésével lehetséges), másrészt hatástanulmány készítését írják elő. Erre azonban sem tavaly, sem idén nem fordítanak gondot a képviselők, így a 2012-es költségvetéshez benyújtott közel 600 módosító indítványban is előszeretettel bevétel emelésével teremtenek fedezetet az új kiadásokhoz.

A legújabb ilyen történet az egyszerűsített vállalkozási adóhoz (eva) kapcsolódik. Az eva 2003. január 1-jétől létező adónem, célja elsősorban a gazdaság fehérítése volt. Ezt úgy kívánta elérni, hogy a vállalkozónak lényegében csak a bevételeit kell nyilvántartania, ezáltal adminisztrációs kötelezettsége jelentősen kevesebb, illetve közterheit a bevételei alapján, nem túl magas (kezdetben 15%) kulccsal fizeti meg. Cserébe jövedelme legálissá válik, nem kell tartania egy esetleges adóellenőrzés negatív következményeitől. Az ötlet bevált, hiszen míg a 2003-as költségvetésben 16 milliárd Ft volt az adónem előirányzata, végül több mint 31 milliárd Ft jött belőle be, a 2010-es végleges bevétel pedig már közel 182 milliárd Ft volt.

Az eva szabályok idei módosítása több szempontból is figyelemre méltó. Egyrészt, korábban november közepén már kihirdetett adótörvényeink voltak (hiszen 45 nap kellett a hatályba lépéshez), idén november közepén azonban még az eva megtartásáról vagy eltörléséről vitatkozott a kormány és frakciója… Másrészt a döntést a koherenciazavarokat rendezni hivatott ún. zárószavazás előtti módosító formájában nyújtotta be két kormánypárti képviselő. E speciális módosító eredeti célja, hogy a törvény végső változatában maradt jogszabályi ütközéseket, pontatlanságokat rendezze, azaz koncepcionális változások ilyen formában való benyújtása – finoman szólva is – a joggal való visszaélés. Harmadrészt, a már említett hatástanulmány teljesen hiányzik, így fogalmunk sincs: az előterjesztők milyen költségvetési hatásokat várnak a kulcs és a bevételi határ emelésétől? A nagyobb baj, hogy a kormánynak sincs. A szerdai államháztartási tájékoztatón maga a költségvetési helyettes-államtitkár ismerte el: az NGM még számolja a módosítás hatásait.

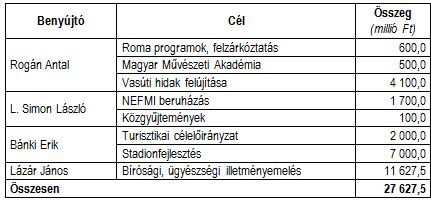

A fenti körülmények között aggodalomra ad okot, hogy már több módosító indítványt is beadtak, amelyek e nem ismert többletbevételt (ha egyáltalán keletkezik többlet) osztaná szét. Ráadásul még kb. egy hét van a főösszegekről szóló szavazásig, addig pedig további újraosztó ötletek is születhetnek... (Az eddigieket az alábbi táblázat összegzi.)

Az eva eredetileg beterjesztett 2012-es erőirányzata 179,1 milliárd Ft volt, ami az adókulcs emelését követően – a jelenlegi számításokkal alá nem támasztott előrejelzés szerint – 15,4%-kal, 206,7 milliárd Ft-ra növekedne. Ha a kulcsemelés hatását arányosan vesszük figyelembe, akkor akár 220 milliárd Ft is lehetne a jövő évi eva-bevétel. Ehhez járulhat hozzá a bevételi határ emelésének bevételnövelő hatása, ami azért legalábbis kérdéses.

Mindez persze csak akkor következne be, ha a jelentősen megemelt kulcs ellenére az evások nem adják fel a vállalkozói tevékenységet, nem folytatják esetleg azt külföldön, vagy nem térnek át költségszámlák gyűjtögetése mellett általános szabályok szerinti adózásra. Ha mindehhez még azt is hozzávesszük, hogy hiába akar a kormány 1-1,5%-os növekedést és készít a miniszter növekedési tervet (bármi legyen is az), örülhetünk jövőre, ha nem csökken a nemzeti össztermék nagysága. Így viszont végképp levonhatjuk a következtetést, hogy a fenti „átcsoportosítások” bevételi oldala: megalapozatlan.

Mindez persze csak akkor következne be, ha a jelentősen megemelt kulcs ellenére az evások nem adják fel a vállalkozói tevékenységet, nem folytatják esetleg azt külföldön, vagy nem térnek át költségszámlák gyűjtögetése mellett általános szabályok szerinti adózásra. Ha mindehhez még azt is hozzávesszük, hogy hiába akar a kormány 1-1,5%-os növekedést és készít a miniszter növekedési tervet (bármi legyen is az), örülhetünk jövőre, ha nem csökken a nemzeti össztermék nagysága. Így viszont végképp levonhatjuk a következtetést, hogy a fenti „átcsoportosítások” bevételi oldala: megalapozatlan.

Mindezek alapján talán okosabb volna, az eva-módosítás igen bizonytalan bevételnövelő költségvetési hatását elsősorban tartalékként kezelni – legalább a megalapozott számítások elvégzéséig. Az áhított kiadásokat pedig inkább más kiadások terhére, vagy a jövő évben, azon többletbevételek után végrehajtani, amelyek – a titokzatos növekedési terv nyomán – gyorsuló GDP hatására képződnek majd.