Az Európai Bizottság részletes elemzés keretében értékelte a magyar gazdaság teljesítményét és kilátásait, illetve az egyensúlytalanságok csökkentését célzó kormányzati intézkedéseket. A jelentésből aggasztó kép rajzolódik ki – a a régiós átlagtól messze elmaradó növekedési potenciál, az elmúlt években rohamosan romló üzleti környezet, a gyengélkedő pénzügyi közvetítőrendszer, a minden szektorban magas, és lassan csökkenő adósságszintek mind komoly egyensúlytalanságokra engednek következtetni. Jó irányba mutató kormányzati intézkedést a jelentésben elvétve találunk. Mindez erősen ellentmond a növekedési fordulatról, csökkenő sérülékenységről szóló kormányzati értékeléseknek.

Magyarország esetében egyensúlyhiányt állapított meg a Bizottság, és ezek orvoslására intézkedéseket javasol – hazánk azonban nem került túlzott egyensúlyhiány eljárás alá (ahogy Horvátország, Olaszország és Szlovénia).

Törékeny növekedés

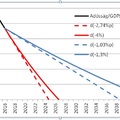

Az igen alacsony, a régiós átlagtól messze elmaradó növekedési potenciál továbbra is az egyensúlytalanságok csökkentésének legfontosabb gátló tényezője. Az alacsony potenciális növekedés egyik egyértelmű oka a magas adósságszint és a mérlegalkalmazkodás (deleveraging) fájdalmas folyamata. Másrészről fontos viszont az elmúlt években nagy tempóban romló üzleti környezet – amelyet pl. a magas szektorális adók és az egyes szolgáltatóipari szegmensekben hirtelen, versenytorzító módon megemelt belépési korlátok okoztak. (Ez utóbbiak számbavételekor a Bizottság egyebek közt az étkezési utalványok vagy a dohánykereskedelem piacán bevezetett, a közös piac szellemével ellentétes intézkedéseket említi.)

Potenciális kibocsátás növekedése.(Forrás: Európai Bizottság)

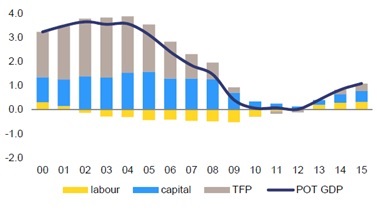

A makrogazdasági folyamatok elemzésénél a Bizottság kiemeli, a hosszú recesszióból való kilábalás jeleit mutató gazdaság javuló teljesítményét részben egyszeri élénkítő hatások okozzák – ilyen az Európai Uniós fejlesztési pénzek nagyobb ütemű lehívása, a rezsicsökkentés és a Magyar Nemzeti Bank Növekedési- és Hitelprogramja (NHP).

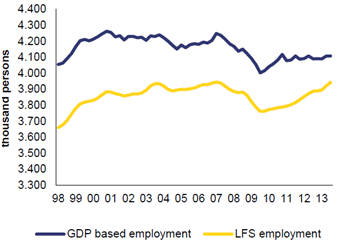

A jelentés felhívja a figyelmet a foglalkoztatottság élénkülésének ellentmondásosságára is. Ugyan a hivatalos munkaerőpiaci statisztikák alapján a 2010 és 2013 közti időszakban 4,25 százalékponttal növekedett a foglalkoztatottság, a közmunkaprogram hatását kiszűrő, a GDP alapján számolt foglalkoztatási mutató nem nőtt, hanem 0,5 százalékponttal csökkent.

Foglalkoztatottság GDP alapján és munkaerő-felmérés (Labour Force Survey - LFS) alapján. (Forrás: Eurostat, KSH)

Magas, lassan csökkenő adósságszintek

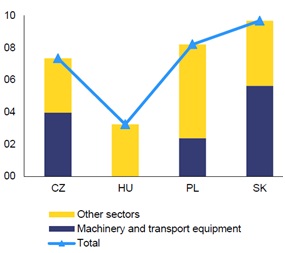

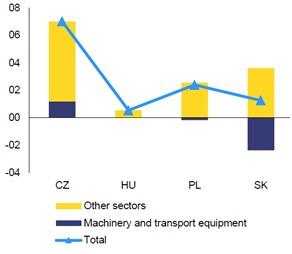

Továbbra is aggasztó a külső egyensúlyt mérő egyik fontos indikátor, a Nettó Nemzetközi Befektetési Pozíció (NIIP) erősen negatív szintje. (Stock-változó, azt mutatja meg, hogy mennyivel több követelésünk van a külföld felé, mint kötelezettségünk velük szemben. A negatív érték jelzi azt, hogy több a külső adósságunk, mint a külföldi eszközeink.) Ebben az export-teljesítményünk gyenge jövőbeli kilátásai miatt a jövőben sem várható érdemi javulás. Ugyan a beáramló EU-támogatások és a visszaeső belső kereslet miatt hazánk folyó fizetési mérlege pozitívba fordult, az exportpiacokon való részesedésünk növekedési üteme az utóbbi években jóval elmarad a régiós versenytársainktól. Az utóbbi években autóipari beruházások formájában beáramló külföldi működőtőke javíthat ugyan a gyenge export-teljesítményünkön, de semmiképp sem jelent fenntartható fordulatot.

A visegrádi országok exportnövekedése, 2007-2012 értékben

és mennyiségben. (Forrás: Európai Bizottság)

A kormányzati szektort tekintve – egyszeri adósságcsökkentő tételek és a költségvetési egyensúly javulásának ellenére az államadósság továbbra is az igen magas, 80%-os szint körül stagnál. Ez a gyenge forint-árfolyamnak, az alacsony növekedési rátának és a magas finanszírozási költségeknek tudható be. Ezen faktorok az adósságszint csökkentését a jövőben is megnehezíthetik.

Ugyan a privátszektor adósságszintje érdemben csökkent az ötödik éve tartó mérlegalkalmazkodási folyamat során, a háztartások és vállalatok eladósodottsága továbbra is a sérülékenység fontos forrása. A Bizottság jelentése külön szakaszt szentel a lakossági devizahiteles probléma kormányzati kezelésének. Problémaként emeli ki, hogy a kormányzati intézkedések nem a fizetési nehézségekkel küzdő adósokat segítették, illetve hogy a felelőtlenül újabb és újabb segélycsomagokat ígérő kormányzati kommunikáció is hozzájárult a romló fizetési morálhoz (a nem teljesítő hitelek aránya igen magas – 20% körüli).

Gyengélkedő pénzügyi szektor

Aggályokat vet fel a pénzügyi közvetítőrendszer helyzete. Ugyan a bankszektor tőkésítési szintje és likviditási helyzete megfelelő, a hatalmas adó- és szabályozási terhek, illetve a problémás hitelek nagy aránya nem ösztönzi a bankokat a hitelezési tevékenységük erősítésére. A jegybank hitelprogramja ebben csak átmeneti javulást hozhat. Ahogy a Bizottság kiemeli – az NHP-hoz hasonló kamattámogatások hasznosak lehetnek ugyan olyan rövid távú problémák kezelésében, mint a válság utáni időszakban a bankszektor túlságosan alacsony kockázatvállalási hajlandósága a KKV-szektor hitelezésében, ez nem helyettesítheti a szükséges, normális működési környezetet a pénzügyi közvetítőrendszer számára. A kamattámogatás kockázatokat is rejt magában – súlyos terheket róhat a költségvetésre, és az árjelzések torzításával rontja a piac hatékonyságát.

Intézkedési javaslatok

A Bizottság az exportszektor esetében két irányban látna szükségesnek intézkedéseket. Egyrészt jóval stabilabb adó- és szabályozási környezet szükséges a külföldi működőtőke export-orientált ágazatokba történő bevonzásához. Másrészt fontos prioritás az értéklánc szélesítése, amely a multinacionális és hazai cégek közti (pl. termelékenységben, a termékek hozzáadott értékében levő) különbségek csökkentése és a hazai innováció serkentése révén lehetséges (pl. a K+F-kiadások növelésével, a vállalatok és egyetemek együttműködésének ösztönzésével, illetve a vállalatok finanszírozáshoz jutásával).

Az államadósság csökkentését célzó bizottsági javaslat kiemeli – a komoly költségvetési kiigazító csomagok esetén fontos lenne figyelni arra, hogy ezek ne legyenek súlyosan negatív hatással a növekedésre, és inkább a kiadáscsökkentésre, mint a torzító hatású adóemelésre koncentráljanak. A magyar kormányzati kiadások a GDP 50%-át teszik ki, amely jóval magasabb, mint a többi Visegrádi országban. A Bizottság értékelése szerint a tetemes méretű állami tulajdon egy részének magánosítása szintén alternatívát jelenthetne az adósságcsökkentésre.

A rosszul célzott vagy egyelőre bizonytalan tartalmú devizamentő programok helyett a javaslat egy átfogó csomag, amely egyrészt jól célzottan kisegítené a fizetésképtelen adósokat, a bankokra rótt újabb teherért cserébe párhuzamosan csökkentené a bankszektor adóterheit, és világossá tenné, hogy tartózkodni fog a további segélycsomagok belebegtetésétől.

Magyarország növekedési potenciáljának serkentésére az egyértelmű, a jelentésben több helyen is megjelenő javaslat egyrészt a pénzügyi közvetítő rendszer működési környezetének normalizálása, másrészt az üzleti, szabályozási környezet stabilabbá, kiszámíthatóbbá tétele. Ez utóbbira megoldást jelenthet az érintettekkel való kötelező konzultáció minden politikai javaslat előtt, a versenyhatóság megerősített szerepe a törvényi változások előszűrésében. További, megfontolandó javaslatként szerepel a vállalati adórendszer egyszerűsítése, illetve a szolgáltatói szektor egyes részein a túlzottan magas belépési korlátok csökkentése. Munkaerő-piaci reformokkal és az energiaárak fenntarthatóvá tételével szintén lendíteni lehetne az ország versenyképességén.