Május végén megszületett a megállapodás a kormány és a bankok között a devizaadósok „megmentéséről”. A megállapodás lényege a svájci frank árfolyamának 180 forinton történő rögzítése, ami azt jelenti, hogy az e feletti rész törlesztésére az adósok néhány év haladékot kapnak. A kilakoltatási moratórium feloldása csak egy nagyon szűk kört érintett, cserébe a bankok vállalták, hogy a birtokukba kerülő ingatlanokat szintén nagyon kis mennyiségben (havi kvótákban) értékesítik. Az állam ugyancsak szűk körben bérlakás konstrukció bevezetésére is kötelezettséget vállalt. A napokban a parlament megerősítette a kormány kötelezettségvállalását.

Egy év késlekedés

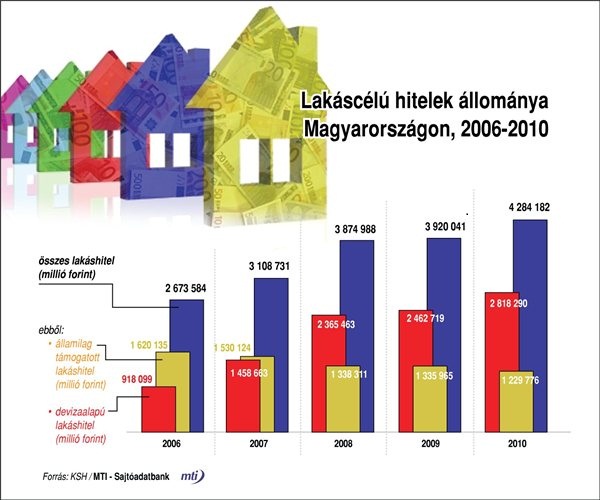

Jó egy év telt el azóta, hogy a frissen beiktatott kormány gyors megoldást ígért erre a problémára (is). Ezért az első kérdés, ami felmerül, és amire nem igazán tudjuk a választ, hogy a megoldás kidolgozása miért tartott ilyen sokáig, hiszen az adósok helyzete az eltelt évben nem javult, sőt, valójában jelentősen tovább romlott. A svájci frank a 200-225 sávban ingadozik, miközben a svájci frankban denominált jelzáloghitelek legnagyobb része 140-170 forint közötti árfolyamokon jött létre. Az árfolyamveszteségen túlmenően a bankok a válság következtében megnövekedett kamatköltségeiket is ügyfeleikre terhelték. Ez a törlesztő részletek ugrásszerű növekedését eredményezte, ami szélsőséges esetben akár a fizetendő összeg megduplázódásához is vezethetett. Mindez történt egy elhúzódó, 10%-os munkanélküliséggel járó gazdasági válság közepette, nyílvánvaló tehát, hogy olyan súlyos társadalmi-gazdasági problémáról beszélünk, amely lassítja magát a válságból való kilábalást is.

Fontos lett volna tehát, hogy a kormány gyorsan lépjen és elhárítsa ezt, a társadalmi légkört és a gazdasági életet egyaránt mérgező problémahalmazt. Ám késlekedett, és amit most "mentöcsomagként" meghirdetett, távolról sem jelent valódi megoldást.

Aki valaha is foglalkozott összetett társadalmi-gazdasági-pénzügyi-lélektani kérdésekkel, vagy legalább olvasott ilyenekről, természetesen tudja, hogy az ilyen problémáknak nincs „tiszta” megoldása, csak olyan, ami valamilyen értelmes kompromisszumot talál az egymásnak ellentmondó prioritások között. Az ilyen megoldás értelemszerűen kevesebb az egyes részfeladatok optimális megoldásánál.

Egymásnak ellentmondó elvárások

Milyen „részfeladatokról” van ebben az esetben szó?:

(1) Az adósok terheinek ésszerű enyhítése

Az nem kérdés, hogy nem tehetők felelőssé kizárólag az adósok a kialakult helyzetért. Valamilyen mértékben szerepet játszott ebben a bankok hibás üzletpolitikája (a svájci frankkal, mint „hordozó valutával” kapcsolatos kockázat alulértékelése) és az állami fogyasztóvédelem gyengesége is. Mindez indokolja e két szereplő közreműködését és anyagi szerepvállalását a probléma megoldásában, vagy legalábbis csökkentésében.

(2) Az adósságmérséklésből adódó „erkölcsi kockázat” csökkentése

A szerződéseket be kell tartani – ez a piacgazdaság működésének egyik alapja. Minden olyan állami vagy nem állami akció, amely ezt gyengíti, veszélyezteti a piacgazdaság és szélesebb értelemben a társadalom működőképességét.

(3) A jelzálog érvényességének, mint a piacgazdaság működéséhez elengedhetetlenül szükséges instrumentum fenntartása

A hosszúlejáratú hitelezés egyik legfőbb biztosítéka az ingatlanon alapított jelzálog, ami nem fizetés esetén érvényesíthető, azaz hitelező számára biztosított a törvényes lehetőség, hogy az ingatlanhoz hozzájut és azt a piacon értékesítve a befolyó vételárral kintlevőségét csökkentheti. Ha ezt valami korlátozza (kilakoltatási moratórium), az erőteljesen csökkenti a bankok hajlandóságát, hogy hosszúlejáratú hiteleket nyújtsanak. Ez nyílvánvalóan ellentétes a gazdasági szereplők érdekeivel.

(4) A bankok hitelezési hajlandóságának ösztönzése

A jelzálog problematikán túlmenően a kérdés egészének megoldatlansága nem csak az adósok, de a bankok számára is súlyos, valójában kezelhetetlen probléma. A bankok többsége külföldi tulajdonban van. E tulajdonosok kockázatvállalási hajlandóságát Magyarországon sok egyéb mellett ez is csökkenti.

(5) Az állam tehervállalásának minimalizálása

Mindennemű állami szerepvállalás a bajbajutott devizaadósok megsegítése érdekében az adóssággal nem rendelkező, vagy az adósságukat rendben törlesztő állampolgárok pénzéből történik. Ezért nem csupán pénzügyi, de erkölcsi kérdés is az állami szerepvállalás minimalizálása.

A létrejött megállapodás csak nagyon kis mértékben támogatja a fenti célok elérését – az állami tehervállalás korlátozását leszámítva. Az 1., 3. és 4. pontban foglaltak terén szinte semmi nem történt, ezért a „devizaadósok problémáját” a társadalom és a gazdaság súlyos teherként a következő években is vélhetően cipelni fogja.

Megoldás: lett volna másik

Elöljáróban fontos különbséget tenni a fizetőképes (de nehézséggel küszködő) és fizetésképtelen (kilencven napon túli lejárt adóssággal rendelkező) adósok között. A fizetőképes (vagy kész) adósok helyzetén a bankok képesek könnyíteni elsősorban átütemezéssel. Ezzel a gyakorlattal a bankok ma is élnek.

A másik csoportot érintő megoldás lényege, hogy a megnövekedett törlesztő részletek fizetésére képtelen adósok lakása automatikusan bérlakássá alakul át, amely után az adósok immáron bérlőként forintban megállapított bérleti díjat fizetnek. A bérlakások tulajdonosa nem csupán az állam/önkormányzat lehetne, a kereskedelmi bankok maguk is létrehozhatnának bérlakás-alapokat, illetve vegyes alapok is működhetnének.

A bankok hozzájárulása az alapba kerülő lakások értékében valósulna meg t.i. az általuk nyújtott hitelek egyeztetett mértékű leírásával, illetve ugyanolyan összegű új hosszúlejáratú forint-hitel nyújtásával az alap számára. Ez feltételezi a svájci frank hitelek kivezetését (ami értelemszerűen a jegybank szerepvállalását is igényli). Fontos hangsúlyozni, hogy csak a bérlakás konstrukcióba átkerülő devizaadósságra gondolok, a teljes állomány átváltása forintra az ország számára kezelhetetlen terhet jelentene.

Az állam hozzájárulása az így csökkentett vételár kifizetése, vagy a bankok által nyújtott hitel visszafizetése az adósok által fizetett bérleti díjból. Ez utóbbi nyílván alacsonyabb kell, hogy legyen, mint a hitelek miatti adósságszolgálat. A jegybank a devizacsere lebonyolításában működne közre, illetve hosszúlejáratú források biztosításával támogathatná a konstrukciót.

Mindez természetesen a jelenlegi megállapodásban foglaltnál lényegesen nagyobb azonnali (és a következő néhány évre szóló) állami szerepvállalást tételezne fel, amit a kormány nem tudott/nem akart vállalni. Pusztán csak a teljesség kedvéért egy javuló gazdasági környezetben az állam költségei az idő múlásával csökkenhetnek, sőt egy részük meg is térülhetne.

Egy ilyen konstrukció kidolgozása, pláne működtetése korántsem egyszerű. Az emberben azonban felmerül, hogy megérte volna mondjuk egy, esetleg két MOL részvénycsomag áráért megpróbálkozni vele, és ezáltal elhárítani ezt a jövőben növekedést komolyan veszélyeztető problémahalmazt.

{kind=link}