A jelenlegi kormányzat szinte egyedüli gazdaságpolitikai céljává (és sikerévé) az államháztartási hiány 3% alá csökkentése vált. E cél megvalósítása érdekében – pontosabban a megvalósításhoz szükséges mozgástér megteremtése érdekében – számos esetben a költségvetési transzparencia jelentős csökkentésére került sor. 2010 után: jelentősen átalakult a Költségvetési Tanács szervezete és feladatköre; az Állami Számvevőszék elnöke kormánypárti képviselő lett, aki jelentősen átalakította az intézmény szervezetét és működését; módosultak bevett előirányzatnevek, új, különleges tartalék előirányzatok kerültek bevezetésre; lényegében megszűntek az államháztartás alakulását ismertető havi tájékoztatók stb. Érdemi és részletes külső ellenőrzés híján számos esetben bevételi előirányzatok megalapozatlan emelésével, determinációk alultervezésével, felülről nyitott előirányzatok csökkentésével, sőt akár ellentételezés nélkül került sor bizonyos kiadások emelésére a költségvetés elfogadása során, amelyet a – már említett módon radikálisan átalakított – Költségvetési Tanács nem volt képes hitelesen feltárni, az Állami Számvevőszék – szintén említett módon – nem volt érdekelt a visszásságok hangsúlyozásában, az EU-IMF külső kontroll – hitel-megállapodás hiányában – nem volt meg, egyéb elemző intézetek pedig jellemzően nem látják át a költségvetési folyamatok részleteit.

Meg kell ugyanakkor jegyezni azt is, hogy 2010-et megelőzően is számos megalapozott kritika érte a költségvetési folyamatok átláthatóságát és elemezhetőségét. Ezen a területen a 2008-as költségvetési felelősségi törvény elfogadásával és a valóban független szaktekintélyekből álló Költségvetési Tanács felállításával történtek előrelépések, azonban ezek – részben a szükséges erőforrások szűkössége miatt - nem hoztak áttörést.

Jelen koncepció két fő cél elérése érdekében javasolja átalakítani a költségvetési szabályozás jelenlegi tartalmát. A költségvetés elfogadásának időrendje, a költségvetési ciklus módosításra szorul annak érdekében, hogy a költségvetés elfogadása időben előrehozható legyen, ami nagymértékben támogatná a kiszámíthatóságot, elemezhetőséget, továbbá szükséges az úgynevezett hatos jogszabálycsomag által bevezetett európai uniós ciklust is beilleszteni a hazai tervezési folyamatokba. Számos területen láthatók olyan tényezők, amelyek megváltoztatása elengedhetetlennek tűnik az átláthatóság fokozása érdekében. Ez utóbbi kiemelkedően fontosnak mutatkozik, hiszen a 2005-2006-ban szinte teljesen lerombolt fiskális hitelesség 2009-ben sok tekintetben újjáépült, nem kis részben az EU-IMF hitel nyomán megvalósult felülvizsgálatok pozitív externális hatásaként, ami azonban 2012 végére teljesen erodálódott, így a külföldi elemzők és befektetők számára egyre fontosabb kérdés a kormányzati gazdaságpolitika átláthatósága és hitelessége.

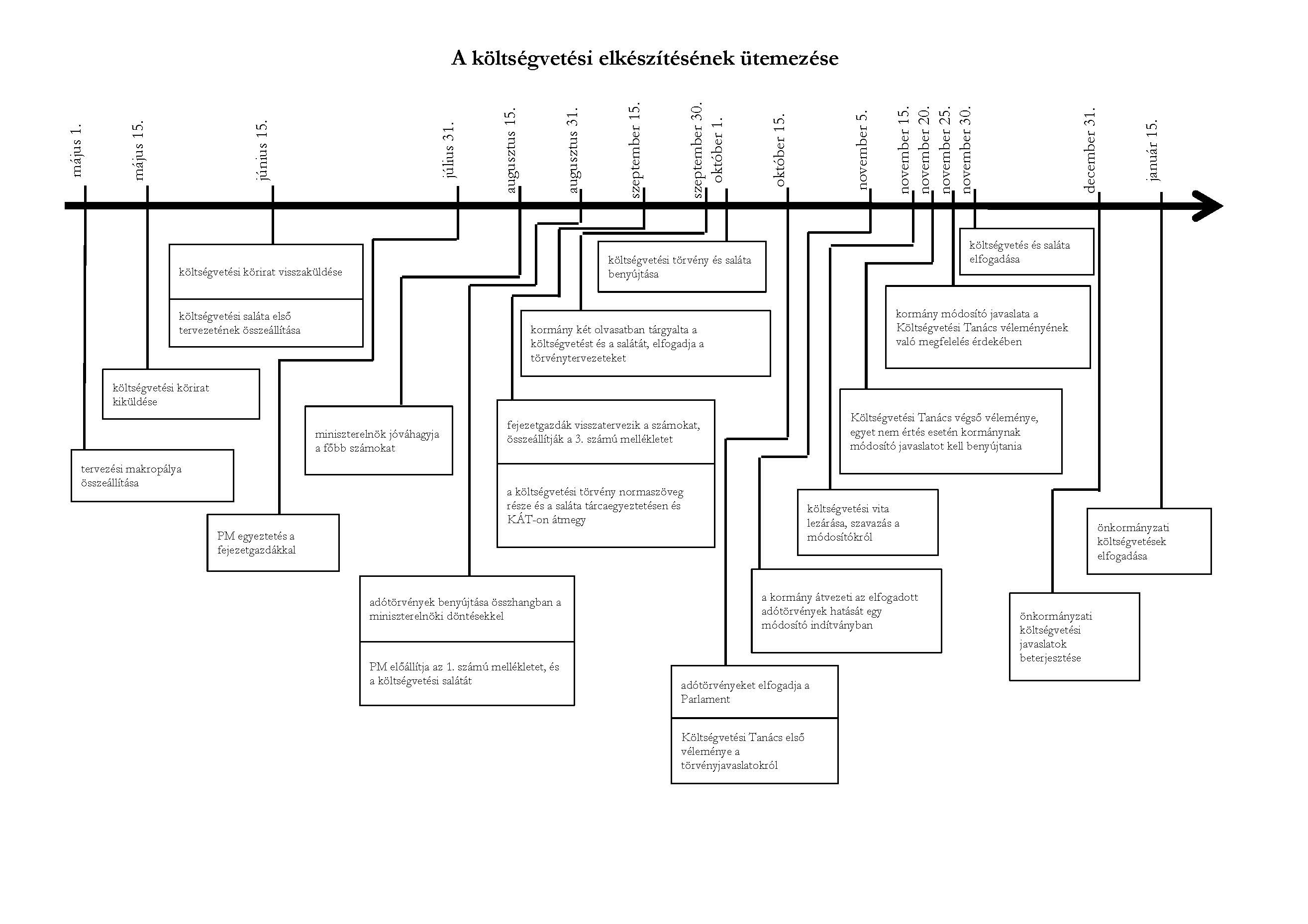

1. A költségvetési ciklus átalakításának egyik legfontosabb szempontja az elfogadás határidejének rendszerszintű előrehozása. Ehhez az egyik legfontosabb lépés az adótörvények elfogadásának előrehozása. Szintén fontosnak mutatkozik a költségvetési törvény kétkörös tárgyalásának megszüntetése. Ugyan e speciális tárgyalási formából adódó rugalmatlanságot az 1990-es években szándékosan vitték a rendszerbe, abból a 2010-es években már több hátrány mutatkozik, mint előny, ráadásul – az elmúlt időszak gyakorlata, valamint a stabilitási törvény nyomán – zárószavazás előtti módosító indítvánnyal lényegében a teljes törvényjavaslat átírható, így a főszámok első körös országgyűlési elfogadása már teljesen formálissá vált. Ráadásul az egykörössé váló költségvetési törvényjavaslattal sokkal könnyebben megoldható a költségvetést megalapozó törvénymódosításokat tartalmazó ún. költségvetési saláta párhuzamos tárgyalása, ezzel mérsékelve az esetleges kiadási/bevételi elcsúszásokat, koherenciazavarokat.

A javasolt ütemezéssel a kormányzati tervezés túlnyomó része nyárra, a legfontosabb vitás kérdések rendezése július-augusztusra jut. A parlamenti benyújtás határideje október 1-je, így nyolc hét lenne a költségvetés tárgyalásának időtartama, amely a Költségvetési Tanács bevonásával együtt is elegendő. Ez az eljárás biztosítja, hogy november 30-ig elfogadott költségvetése legyen az országnak. Az adótörvények várható elfogadása – a hosszabb felkészülési idő biztosítására is tekintettel - október 15., ami azt is jelenti, hogy az őszi ülésszak az adótörvények tárgyalásával indul.

A Költségvetési Tanács bevonása mind az adótörvények, mind a költségvetés előkészítésének a benyújtásig tartó teljes folyamatába feltétlenül szükséges annak érdekében, hogy rövid idő alatt tudjon véleményt mondani, így eljárásával együtt is gyorsan haladhasson a költségvetésalkotás eljárása. Amennyiben a Tanács visszaadja a kormánynak a törvényjavaslatot átdolgozásra, az ennek nyomán előálló változtatások szintén (speciális) módosító javaslattal kerülnek át a törvényjavaslatba. Ezzel párhuzamosan egyéb (most meglévő) zárószavazás előtti speciális módosítási lehetőség biztosítása a kormány vagy bármely bizottság számára – a normál, koherencia zavarokat rendező módosítón túl – a továbbiakban nem indokolt. A november végi elfogadás egyben azt a lehetőséget is magával hozza, hogy az önkormányzatok költségvetései is elkészülhetnek a tárgyév elején szemben a jelenlegi február végi határidővel.

2. Ahogyan már említettük, a költségvetési tervezési és végrehajtási folyamat átláthatóságának növelése kiemelkedően fontos a gazdaságpolitika szinte teljesen erodálódott hitelességének visszaállítása érdekében. Így bár a költségvetési ciklus átalakítása is jelentős, a legfontosabb eljárási változások az átláthatóságot szolgálják. Bár a javaslatok nem jelentéktelen részének végrehajtása minősített, kétharmados parlamenti többséget is igényel, ugyanakkor nem állítható, hogy a kétharmados javaslatok nélkül nincs is értelme belefogni az átalakításokba.

Az átláthatóságot fokozó változtatások négy alcsoportba sorolhatók, amelyekből az első kettő (prezentáció és beszámolás) feles módosításokat igényel kizárólag, ugyanakkor már ezek is komoly lépést jelentenek egy transzparensebb, érthetőbb és így könnyebben kommunikálható, valamint elemezhetőbb költségvetés irányába.

A Költségvetési Tanácsot érintő módosítások részben a fiskális hitelesség javulásával járnának, részben a most meglévő túlzott hatáskörök rendezését szolgálják, azonban kétharmados többség hiányában nem megvalósíthatók. Az egyéb intézményi változások leginkább pontosító jellegűek, az ÁSZ-t leszámítva egyszerű többséggel megvalósíthatók.

3. A költségvetési felelősségi törvény hatályon kívül helyezésével több olyan újszerű megoldás is eltűnt a hazai költségvetési folyamatokból, amelyek bár előrelépést jelentettek, még meg sem tudtak honosodni. Bár alkalmazásuk nem feltétlenül könnyen érthető, ezen okból mégsem indokolt száműzésük a gyakorlatból. A külső/belső tételek elkülönítése – ha nem is a korábbi szabályozás mechanikus másolásával - feltétlenül szükségesnek látszik, mivel érdemben eltér a kormány által befolyásolható diszkrecionális és a kormányzati hatókörön kívül eső, nem diszkrecionális tételek kezelése a fiskális fegyelem fenntartása területén. Utóbbiak jelentősége, hogy míg a gazdasági és társadalmi környezet változásával (pl. a makropálya módosulásával vagy demográfiai változásokkal) együtt értékük változhat, addig ilyen változás hiányában törvénymódosítás nélkül ezen előirányzatok változása nem indokolható. A diszkrecionális tételek felhasználásában ugyanakkor a kormányzat mozgástere lényegében teljes: szabadon dönthet arról, hogy mekkora részüket engedi felhasználni. Éppen ezért az Országgyűlés által a bevetélek beszedésére, kiadások teljesítésére való felhatalmazás (az appropriáció) jellege is eltér a kétfajta költségvetési tétel között: míg a nem diszkrecionális tételeknél a tényleges felhatalmazást a szaktörvények adják meg, addig a diszkrecionális tételeknél a költségvetési törvény elfogadása teremti meg a kiadás lehetőségét. Ezt a különbözőséget a költségvetés-alkotás során is figyelembe kell venni a prudens fiskális politika érdekében. Azt javasoljuk ezért, hogy a nem diszkrecionális tételeknél ne legyen lehetőség (képviselői módosító javaslattal sem) a szaktörvények módosítása nélkül eltérni a modellszámítás szerint adódó bevételi vagy kiadási előirányzatoktól. Ezen a módon megakadályozható, hogy nem valós bevételeket vagy a tényleges igényeket el nem érő kiadásokat határozzon meg a parlament. Minderre viszont csak akkor van lehetőség, ha a várható bevételek és kiadások már a szaktörvények elfogadása során bárki által ellenőrizhető modellszámítással vannak alátámasztva, amelyet a költségvetési törvényjavaslatba mechanikusan át kell vezetni. A makropálya változásából fakadó, a modellszámításból következő változtatások átvezetésére és az abból fakadó esetleges intézkedésekre a kormány kaphat hatáskört.

4. Az utóbbi időben általánossá vált, hogy – részben az előbbiekben említett „eltervezés” miatt – az elfogadott költségvetések megvalósíthatóság már a tárgyév elején kérdésessé válik, így szinte azonnal intézkednie (zárolások, maradványtartás stb.) kell a kormányzatnak. Ennek kiküszöbölésére (tekintettel arra is, hogy az apparátusnak nincs kapacitása a költségvetés folyamatos, akár negyedévenkénti újratervezésére) javasoljuk, hogy az általános tartalékon, illetve esetlegesen egy általános jellegű, a gazdasági folyamatokból adódó kockázatokat lefedő tartalékon (mint mostanában az ún. országkockázati tartalék) túl, minden fejezet is számottevő tartalékot képezzen, amelyre azonban az Országgyűlés tervezhet kiadásokat. A kormány negyedévente a gazdasági, költségvetési folyamatokról való beszámolást követően dönthet a fejezeti tartalékok megfelelő részének felszabadításáról, továbbá a modellszámításhoz képest esetlegesen befolyó többletbevételek felhasználásáról.

Ezzel a tervezési technikával biztosítható, hogy egy nagyon konzervatívan megtervezett költségvetési alappálya a nem diszkrecionális kiadásokra, valamint a legfontosabbnak minősített diszkrecionális kiadásokra biztosan fedezetet nyújtson, míg a többi diszkrecionális kiadás teljesíthetőségére a tényleges makrogazdasági folyamatok függvényében, évközi döntés alapján, de előre meghirdetett feltételek mellett kerülhet sor.

5. A változtatási javaslatok közül minden bizonnyal az egyik legnagyobb horderejű a költségvetési tervezés átalakítása. A költségvetési tervezéshez és végrehajtáshoz kapcsolódó általános igény, hogy az erőforrásokat megfelelő célokra, hatékonyan használja fel az állam, azonban a jelenlegi, elsősorban intézményi alapú költségvetés esetén ennek biztosítása és ellenőrzése nagyon nehézkes. Feltétlenül szükséges ezért ösztönzésen alapuló rendszer bevezetése, amelynek alapvető feltétele a teljesítmények mérése, megfelelő indikátorok azonosítása, auditálása.

A tervezéshez kapcsolódó lényeges változtatás a programalapú költségvetés minél szélesebb körű bevezetése. Ez praktikusan azt jelenti, hogy a költségvetési feladatok finanszírozása perspektivikusan nem elsősorban intézményeken, illetve havonta egyenletesen folyósított fejezeti kezelésű előirányzatokon keresztül valósul meg, hanem a tervezés folyamán meghatározott feladatokra programot (lényegében üzleti tervet) készít a fejezetgazda, a finanszírozásra pedig mérföldkövek teljesítése alapján kerül sor. Ezáltal a finanszírozás az egyes „programokat” működtető intézményrendszer helyett magukra a programokra fókuszálna, a terv pedig egyértelműen rögzítené a célokat, az ezek eléréséhez szükséges indikátorokat, a felelősöket és a hozzárendelt pénzügyi eszközöket. Ráadásul a programok kialakítása és prezentációja egyben – a jelenleg szinte teljesen hiányzó – hatásvizsgálatot magába foglalná, hiszen részletesen bemutatná a kiinduló helyzetet a megoldani kívánt problémával, a javasolt megoldást, annak hatását, valamint az elérni kívánt célállapotot. A fentieken túl lehetővé válna az is, hogy a tervezési folyamat során ne az intézmények és így számos esetben az intézményvezetők versenyezzenek a szűkös költségvetési forrásokért, hanem maguk a programok, célok, ami már rövid távon növeli a rendszer hatékonyságát.

Gyakorlati megvalósítását illetően első lépésben szükséges a fejezeti kezelésű előirányzatok áttekintése, szanálása (egyes fejezeti kezelésű előirányzatok valójában intézményfinanszírozásnak felelnek meg). Második lépésként pilot projektek kezdhetők minden fejezetnél a meglévő fejezeti kezelésű előirányzatokból választott 1-3 előirányzat esetén. Középtávon, a megfelelő intézményi rutin kialakulása után kerülhet sor az előirányzatok minél szélesebb körének bevonására a rendszerbe.

6. A költségvetési prezentáció átalakításának egyik leglátványosabb kérdése a költségvetés szerkezetének, azaz fizikai megjelenésének megváltoztatása, amelynek legfőbb célja, hogy a közvélemény számára érthetőbb, az elemzők számára használhatóbb költségvetés készüljön.

Ennek érdekében a költségvetési törvény jelenlegi, előirányzatokat részletesen bemutató úgynevezett 1. számú melléklete lényegében megszűnne. Helyét egyrészt egy részéletes funkcionális bontású, 3-5 év adatait tartalmazó tábla, másrészt a fejezeti kötetek nagyon részletes adatai veszik át. A jelenlegi költségvetések egyik legnagyobb hibája, hogy a már említett 1. számú melléklet alapvetően áttekinthetetlen és ezzel párhuzamosan elemezhetetlen. Így azon túl, hogy látszólag nagyon részletes, mégis alapvetően fölösleges adathalmazt biztosít: sem a nyilvánosság tájékoztatásának, sem az Országgyűlés ellenőrző, felhatalmazó (appropriációs) funkciójának lényegében nem felel meg.

Az elemezhetőséget illetően mindenképen a funkcionális bontás tűnik a leglényegesebb információforrásnak. Jelenleg ilyen bontás a törvényjavaslat indoklásának mellékletei között szerepel, amivel a két fő probléma, hogy egyrészt nagyon aggregált (még a fejezetek adatai sem ismerhetők meg belőle, nemhogy előirányzatok, programok), másrészt a törvényjavaslat módosításai nem kerülnek rajta átvezetésre, így kizárólag a benyújtás pillanatában mutat valós képet, összhangot a törvényjavaslat egyéb részeivel.

Annak érdekében, hogy az említett két hiányosságot kiküszöböljük, a zárszámadások mellékletei között megtalálható funkcionális bontás kerülne az 1. számú melléklet helyére, amelyben a már bemutatott fősorok alábontásra kerülnének fejezet, cím, alcím és előirányzat mélységben. A programalapú költségvetés bevezetésével így tulajdonképpen részben az intézmények (amelyek így finanszírozódnának továbbra is), valamint a programok felsorolása történne meg funkcionális bontásban. A részletezettség rendkívül fontos kérdés, hiszen az átalakítás legfőbb célja éppen az, hogy kellő mélységű adatot biztosítson a közvéleménynek és az elemzőknek, a tájékoztatáshoz, közgazdasági és egyéb elemzéshez, viszont ne legyen áttekinthetetlen adathalmaz. Ezen elvnek megfelelően az összes intézményi és fejezeti kezelésű előirányzatot, valamint programot át kell tekinteni, hogy melyiket érdemes továbbra is külön feltüntetni, illetve melyek vonhatók össze. Kiindulásként elfogadható lehet, ha azon csoportok esetében, amelyek a fejezetek nagy számát érintik (pl.: F01 Általános közösségi szolgáltatások) csak a fejezetek jelenjenek meg külön-külön, további alábontás – főszabály szerint – ne legyen, míg olyan csoportok esetében, amelyek speciálisabbak (pl.: F06.d Munkanélküli ellátások) a jelenlegi fejezeti kezelésű előirányzatok szintjéig történjen meg a lebontás.

A funkcionális prezentációra való áttérésen túl tovább növeli az átláthatóságot, hogy nem csak egy év, hanem négy adatait mutatja be a táblázat. Ez azt jelenti, hogy a tárgyév - 1 tény, valamint a tárgyév és tárgyév + 1 és tárgyév + 2 tervezett adatai szerepelnek összehasonlítható szerkezetben. Így tendenciák is elemezhetővé válnak, illetve az összehasonlító szerkezet megtartásával már középtávon is megfelelő hosszúságú idősoros adat állhat rendelkezésre. (A bevezetést követően megfontolható arra vonatkozóan is projekt indítása, hogy a lehető leghosszabb időtávra visszamenőlegesen is kerüljön sor az összehasonlító szerkezetű adatok előállítására.) Az előirányzatok részletes kibontására az eddigi fejezeti kötetekben kerülne sor azzal a módosítással, hogy ezek a továbbiakban a törvényjavaslat szerves részét képeznék, azaz módosító javaslat ezekre is beadható, amelyek hatása átvezetésre kerülne itt is és minden más érintett mellékleten is (különös tekintettel az előbbiekben tárgyalt funkcionális bontást tartalmazó mellékletre). A fejezeti kötetek ezáltal a költségvetési törvény egyik mellékletét jelentenék, amelyben a fejezetgazda röviden bemutatja az előirányzatok várható alakulását, a tervezés során kiemelendő szempontokat, továbbá elemi költségvetési szintű adatokkal kerülnek bemutatásra az előirányzatok. Így az 1. számú melléklet, mint a tájékoztatás, kommunikáció forrása lenne, míg az Országgyűlés ellenőrzési, jóváhagyási funkcióját a fejezeti köteteken keresztül tudja gyakorolni, továbbá ezek révén tudnák a képviselők is figyelemmel követni a számukra lényeges előirányzatokat.

A törvényjavaslat ezen részében a részletezettség nem kérdés, mivel itt minden részlet bemutatásra kerülne. Ez a fejezetgazdák, költségvetési intézmények részére többletmunkát nem igényel, hiszen ilyen részletezettségű költségvetést amúgy is el kell készíteniük, ráadásul ennek előállítása a főszámok ismeretében egy intézménynél sem megvalósíthatatlan aránylag rövid időn belül. Komolyabb kérdés, hogy az Országgyűlés által elfogadott ilyen részletes előirányzatok mennyiben jelentenek kötöttséget.

Ebben a tekintetben azt a trade-offot kell kiegyensúlyozni, hogy a nagyobb mozgástér a kormány manőverezési képességét javítja, hiszen a napi működést is megbénítaná, ha minden átcsoportosítással az Országgyűlés elé kell menni. A teljes szabadság ugyanakkor az Országgyűlés ellenőrzési funkcióját korlátozza. A dilemma feloldása lehet egyrészt az átcsoportosításoknál értékhatár meghatározása, egyes, az Országgyűlés számára kiemelten fontos előirányzatok „védelme”, de szintén segítséget jelent a beszámolási és pótköltségvetési szabályok felülvizsgálata. Alapvetően ugyanakkor indokolt lehet a lehető legnagyobb mozgástér lehetővé tétele (már csak azért is, hiszen jelenleg is nagyon szélesek a kormányzati jogosítványok).

Megfontolást igényel ugyanakkor több év adatainak bemutatása ezen a helyen is. Ahogyan a funkcionális mellékletnél, itt is 4 év adatainak ismertetése merülhet föl. Az mindenesetre rögzíthető, minél hosszabb időszak bemutatására kerül sor, ez annál nagyobb munkát és hibalehetőséget jelent a költségvetési törvényjavaslat összeállításakor. Ugyanakkor a nehézségek mellett természetesen van erőssége is a hosszabb idősornak, mégpedig a költségvetés átláthatóságának, a közvélemény, az elemzők és az Országgyűlés ellenőrzési funkciójának erősödése. (Amennyiben előretekintő adatok beépítése is szükségessé válik, megfontolható annak előírása, hogy már magában a költségvetési törvényjavaslatban indokolni kelljen, ha a már elfogadott kitekintéstől a javaslat valamely előirányzat tekintetében eltér.)

7. Régóta húzódó általános probléma, hogy a költségvetési törvény és a vele kapcsolatos minden adatszolgáltatás pénzforgalmi, azaz cash-flow szemléletű. Ezzel egyrészt nincs mód a vállalatokhoz hasonló mérleg és eredmény-kimutatás összeállítására, a kettő közötti összefüggés megteremtésére, ráadásul örökös probléma jelentkezik a maradványok, szállítói tartozások, több évre szóló kötelezettségvállalások kezelése során. Az európai uniós csatlakozást követően ráadásul tovább bonyolította a helyzetet a túlzott deficit eljárás, de már maga az Eurostat felé teljesített notifikációs adatszolgáltatás értelmezése is, hiszen ezen esetekben az államháztartási hiány eredményszemléletű adatait veszik figyelembe.

A fentiek alapján komoly előrelépést, valamint a rendszer beállását követően egyszerűsítést is jelentene már magának a költségvetésnek, illetve ezzel párhuzamosan az államháztartási gazdasági eseményeknek az eredményszemléletű összeállítása, könyvelése. Általános vélemény, hogy e rendszer elsősorban informatikai fejlesztést igényel, ugyanakkor az alapvető szemléletbeli átállás miatt mindenképpen javasolt a változás fokozatos bevezetése, továbbá megalapozása alapos oktatással.

8. Az elmúlt időszakban igen hosszú ideig a költségvetés alakulásáról rendszeres sajtótájékoztatón számolt be az államháztartásért felelős minisztérium vezetése. E sajtótájékoztatókat a jelenlegi tárcavezetés megszüntette, a szaksajtó részéről tapasztalt igény nyomán ugyanakkor online, előzőleg feltett kérdésekre az interneten megadott válaszokkal működtetett tájékoztatót vezetett be.

Ez utóbbi feltétlenül az államháztartási transzparencia csökkenéseként értelmezhető, ugyanakkor a korábbi gyakorlat sem tekinthető követendő példának. A sajtótájékoztatók kezdetben valóban tájékoztató jellegűek voltak politikus minisztériumi vezető nem is vett részt rajtuk. Néhány alkalommal azonban miniszter tartotta ezeket, amely időtől kezdve a tájékoztatók egyre inkább politikai eseménnyé kezdtek válni, megszűntek a szaksajtó államháztartási számok közötti eligazodását segítő fórumnak lenni. Ennek ismételt bevezetése így nem indokolt. A javaslat értelmében havonta kerül sor részletes statisztikai táblák közzétételére, továbbá minden hónapban tartanak köztisztviselő vezetők (közigazgatási államtitkár, helyettes-államtitkárok) mind a sajtó képviselőinek, mind az elemzőknek háttérbeszélgetéseket. Ezeken kizárólag a tényadatok értelmezésére, valamint az előrejelzésekkel kapcsolatos technikai kérdések tisztázására kerülne sor. Negyedévente ugyanakkor a szaktárca politikus vezetői (miniszter, politikai államtitkár) tartanak teljesen nyilvános sajtótájékoztató, amelyen egyrészt értékelik a megelőző negyedév, valamint a tárgyév addig eltel időszakának gazdaságpolitikai eseményeit, ismertetik a költségvetéssel kapcsolatos legfontosabb folyamatokat, az éves tervek tarthatóságát, valamint tájékoztatnak a fejezeti tartalékok felszabadításával kapcsolatos kormányzati javaslatról. Ez a tájékoztató történhet az Országgyűlés illetékes bizottsága előtt is, viszont javasolt mindenképpen törvényi kötelezettségként előírni.

9. A javasolt változtatások a zárszámadást (költségvetés végrehajtásáról készített beszámoló) annyiban érintenék, amennyiben magát a költségvetési prezentációt. Ez azt jelenti, hogy a zárszámadás időbeli ütemezése nem változna, szerkezete a fent említett költségvetési szerkezethez igazodik. Az eredményszemlélet és a programalapú előirányzatok annyiban kerülnek bemutatásra/alkalmazásra a zárszámadási törvényben, amennyiben az adott évi költségvetés tervezése és végrehajtása során.

10. A jelenleg jogszabályba iktatott (bár alkalmazásában részben a következő parlamenti ciklusra halasztott) adósságszabályt a szakma részéről számtalan kritika érte. A GDP-arányos államadósság recesszión kívüli növekedésének tilalma egyfelől egyes esetekben túl rugalmatlan, a gazdasági növekedést mesterségesen lefojtó hatással járhat. Nehéz belátni, hogy egy 0,1%-os növekedés mellett miért ugyanaz az államadóssággal szembeni elvárás, mint ha 4%-kal nő a nemzeti össztermék – különösen, hogy egy -0,1%-os növekedés mellett viszont korlátlanul és utólagos kiigazítási kényszer nélkül engedi meg a szabály az államadósság növekedését. Szükség van alkotmányos adósságszabályra (márcsak az európai uniós stabilitási paktumra is tekintettel), annak azonban a tartós és fenntartható adósságcsökkentés célját kell szolgálnia. Azt javasoljuk ezért, hogy a 2008-as, Kopits György-féle reáladósság-szabály egyszerűsített változata kerüljön újból alkalmazásra, amely szerint hároméves időtávon kell a reáladósság GDP-hez viszonyított, a technikai kivetítés alapján számított arányának csökkennie.

11. Ahogy az már többször is kiemelésre került, a Költségvetési Tanács működésének alapvető átalakítása indokolt, hiszen egyfelől olyan jogkörökkel rendelkezik, amellyel visszaélve akár az Országgyűlés feloszlatását is ki tudja kényszeríteni, ugyanakkor a megfelelően dedikált, főállásban a Tanács feladataival foglalkozó szakmai apparátussal lényegében nem rendelkezik, az elnököt leszámítva tagjai sem főállásban végzik alapvetően feladatukat.

Javasolt ezért a Költségvetési Tanács szervezetének átalakítása oly módon, hogy a három tag helyett legalább öt tagja legyen, akik főállásban ezzel foglalkoznak (csak szerzői jogvédelem alatt álló, valamint oktatási tevékenységet végezhetnek). Kinevezni olyan magyar állampolgárt lehet a Tanács tagjának, aki megfelelő elméleti és/vagy gyakorlati tapasztalattal rendelkezik a költségvetés tervezését, illetve végrehajtását illetően. A kinevezés határozott időre, kormányzati ciklust átívelően (pl.: 6 évre) szól, azonban a tagok kinevezése/mandátumuk lejárata lépcsőzetes, azaz háromévente kerül sor 2-2 tag, illetve az elnök kinevezésére. Ezzel megakadályozható, hogy egy adott kormányzat/parlamenti többség meghatározó befolyással rendelkezzen a Tanácsban, továbbá biztosítható a folytonosság is. A tagok esetében újraválasztási tilalom érvényesül.

A Költségvetési Tanács vizsgálatának középpontjában a reáladósság szabály teljesülésének megítélése áll, erre korlátozódik, ugyanakkor ezen feladat teljesítéséhez szükséges az egyes részelemek, így különösen a nem diszkrecionális költségvetési tételeket determináló szaktörvények értékelése is. Amennyiben egy törvényjavaslatot ebből a szempontból a Tanács nem tart megfelelőnek, akkor egy alkalommal visszaadhatja átdolgozásra a kormánynak, illetve egy alkalommal felfüggesztő vétóval élhet az Országgyűlés által elfogadott, költségvetési hatásokkal rendelkező törvények vonatkozásában. Már csak azért sem indokolt a Tanácsot korlátlan egyetértési joggal felruházni, hiszen így szükségszerűen a politikai tér részévé válik, holott a hitelességének megteremtéséhez az egyik legfontosabb feladat éppen a jelenlegi átpolitizált Költségvetési Tanács helyett szakmai tekintélyek által alkotott testület felállítása.

12. A Költségvetési Tanács előrejelző és értékelő szerepének megerősödésével az Állami Számvevőszék költségvetési törvényjavaslatot vizsgáló feladata szükségtelenné válik, így az törölhető is. Ezáltal a Számvevőszék az utólagos kontroll feladatainak ellátására koncentrálhat, amellyel végre szétválhat – az egyébként jelentősen eltérő kompetenciákat igénylő – előzetes, előrejelző (Költségvetési Tanács) és utólagos, értékelő (ÁSz) kontroll funkció.

A fentieken túl szükségesnek látszik az Állami Számvevőszék ellenőrzései során a szabályszerűségen túl a hatékonysági szempontok előtérbe helyezése is. Az utóbbi időszak tapasztalatai alapján a korábbi szinte kizárólag jogszabályi kérdések vizsgálatától már elmozdult az ÁSz gyakorlata hatékonysági szempontok felé is, azonban sok esetben ezek politikai okokból kerültek csak előtérbe. Mindez különösen a programalapú költségvetés vonatkozásában jelentené az ÁSz hatáskörének érdemi bővítését, mivel az előre meghatározott indikátorok és mérföldkövek érdemivé tehetik az eddig jobbára csak papíron gyakorolható utólagos ellenőrzési hatásköröket.

13. A 2009-ben bevezetett kincstárnoki rendszer az akkori körülmények között nagyon hatékonyan tudta biztosítani a pénzügyi kormányzat érdekeinek képviseletét az egyes fejezeteknél. Ugyanakkor a jogszabályi kötöttségek és politikai korlátok miatt, továbbá mivel a kincstárnokok a szaktárca és az Államkincstár vezető beosztású köztisztviselői voltak, a rendszer hosszú távon nem volt fenntartható. A 2010 után, alapvetően francia mintára megalkotott költségvetési (fő)felügyelői rendszer mindenképpen továbbfejlesztésként értékelhető, hiszen az intézmények sokkal szélesebb köre került bevonásra, valamint ezekhez kitelepített, főállású szakemberek kerültek kinevezésre, azonban az intézmény által biztosított lehetőségekkel a jelenlegi pénzügyi kormányzat lényegében egyáltalán nem él.

Javasolt ezért a jelenlegi rendszer fenntartása oly módon, hogy a korábbi ellenőrzési, szükség esetén kifizetést és kötelezettségvállalást felülvizsgáló jogosítványok is kerüljenek visszaállításra, alkalmazásra. Ezzel párhuzamosan mindenképpen szükséges főállású költségvetési (fő)felügyelők alkalmazásának fenntartása szükség esetén képzésekkel, oktatással segítve.

A programalapú költségvetés esetleges bevezetése esetén a rendszer működéséhez nagyban hozzá tudnak járulni a költségvetési (fő)felügyelők, hiszen a mérföldkövek teljesítése, a következő részletek előirányzati lenyitása szintén az ő jóváhagyásukhoz köthető.